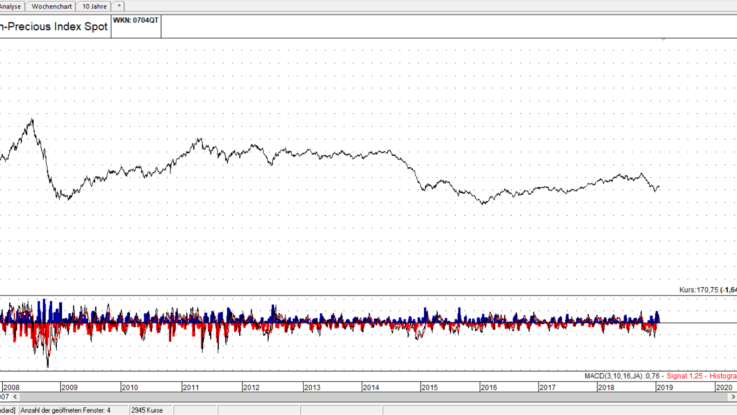

Kupfer ist eines der wichtigsten Industriemetalle. Es reagiert äußerst empfindlich auf die wirtschaftliche Entwicklung und erhielt deswegen den Beinamen Doctor Copper. Doch das Metall muss erst einmal aus dem Boden geholt werden, bevor es überhaupt gehandelt werden kann. Schauen Sie sich mit mir zusammen in diesem Artikel den Kupferminen-Sektor etwas genauer an.

Zum Beginn widme ich mich dem gesamten Sektor und im Anschluss einer speziellen Aktie. Beginnen wir mit dem Kupferminen-Basket.

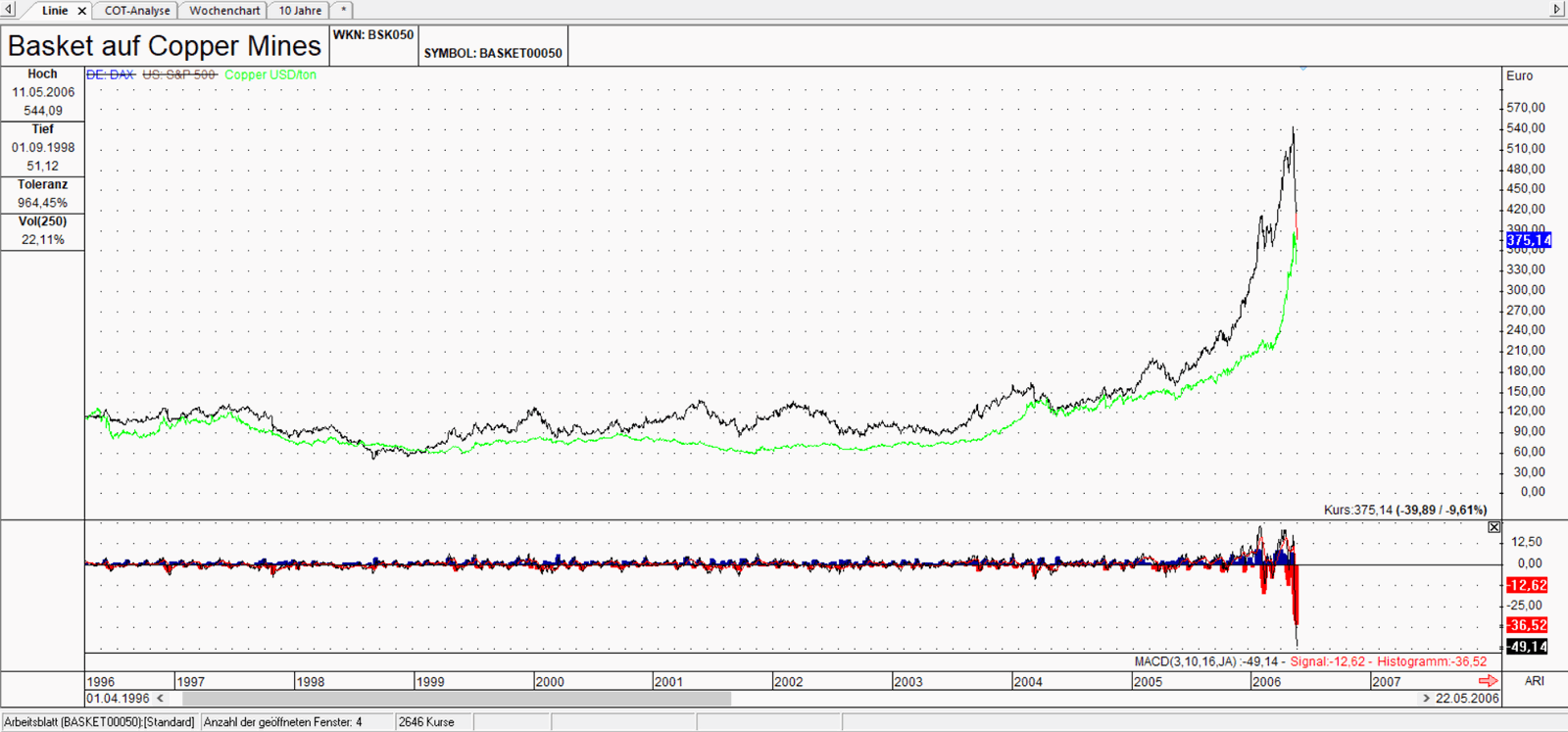

Kupferminen Basket

Beim betrachten des Baskets ist mir etwas aufgefallen, was recht interessant ist. Nicht etwa, dass die Wertentwicklung der Kupferminen eine Art Ableitung vom Kupferpreis ist, sondern das wie.

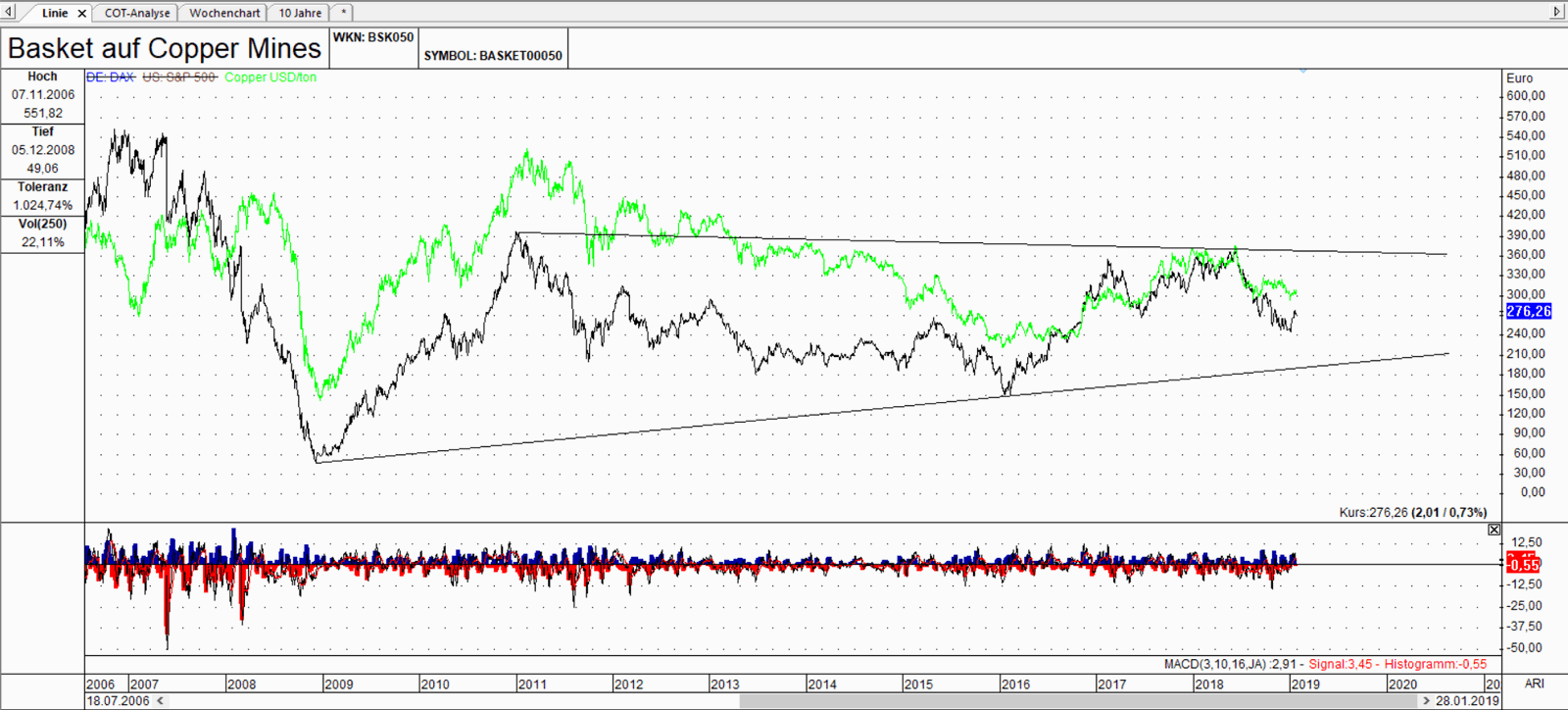

Dafür habe ich den Chart in zwei Hälften geteilt. Einmal in den Zeitraum 1996 bis 2006 (Abb. 1) und von 2006 an bis zum jetzigen Tag (Abb.2).

Es sticht einem quasi ins Auge. Innerhalb des Zeitraums von 1996 bis 2006 wurden die Kupferminen mit einer Prämie gegenüber dem Kupferpreis gehandelt. Im Anschluss änderte sich dieses Verhältnis und sie werden seitdem mit einem Discount gehandelt.

Das Verhältnis zwischen dem Kupferpreis und der Wertentwicklung der Minen-Aktien hatte sich im Jahr 2007 gedreht.

Soweit der Vergleich. Was hier im Chart zusätzlich auffällt ist, dass der Basket in den vergangenen Jahren ein Dreieck geformt hat.

Insgesamt befindet sich der Basket zur Zeit in einer unentschiedenen Lage. Er spiegelt die gedämpfte wirtschaftliche Entwicklung seit der Great Financial Crisis wieder. Aber auch die Lage in der sich die Minen selbst befinden.

Minen sind ein äußerst Kapitalintensives Geschäft, welches ständige Investitionen fordert, egal wie es um den Preis des geförderten Metalls gerade steht. Vieles hängt vom Management ab. Die Exploration kann viel Geld kosten, ohne Ergebnisse zu erzeugen, die Rechtsrisiken und der richtige Umgang mit diesen ist unerlässlich, es gibt halt viele Fallstricke, die ein Minenunternehmen belasten können.

Während meiner Prüfung der einzelnen Aktien fiel mir eine auf, die ich Ihnen heute vorstelle.

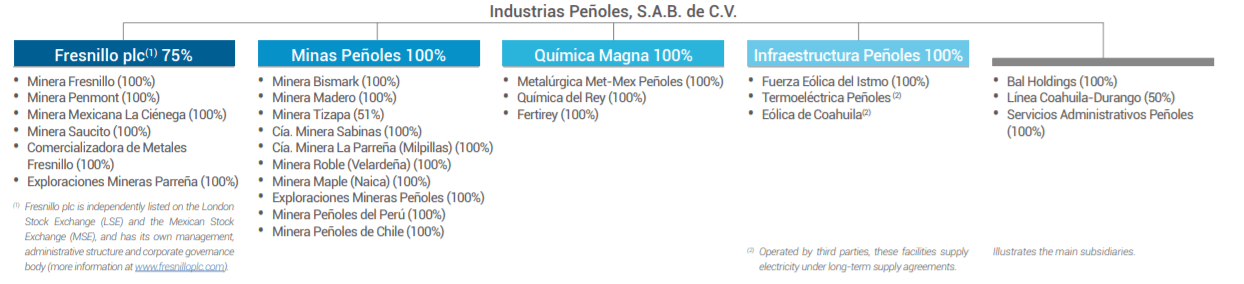

Bergbaukonzern Industrias Penoles

Industrias Penoles ist ein Mexikanischer Bergbaukonzern, welcher aktuell eine Marktkapitalisierung von ca. 4,63 Mrd. EUR aufweist. Die Unternehmung wurde 1887 gegründet und befindet sich mehrheitlich im Besitz von Alberto Gonzales Bailleres.

Neben Kupfer fördert der Konzern eine breite Palette an Buntmetallen. Der Konzern ist außerdem im Abbau und Verarbeitung von Edelmetallen aktiv.

Die Geschäftsfelder des Konzerns

Insgesamt stehen dem Konzern laut Jahresbericht 2017 folgende Reserven zur Verfügung:

• Gold: 13.3 million ounces

• Silver: 829.0 million ounces

• Lead: 1,924.1 thousand tons

• Zinc: 6,343.5 thousand tons

• Copper: 568,521.3 tons

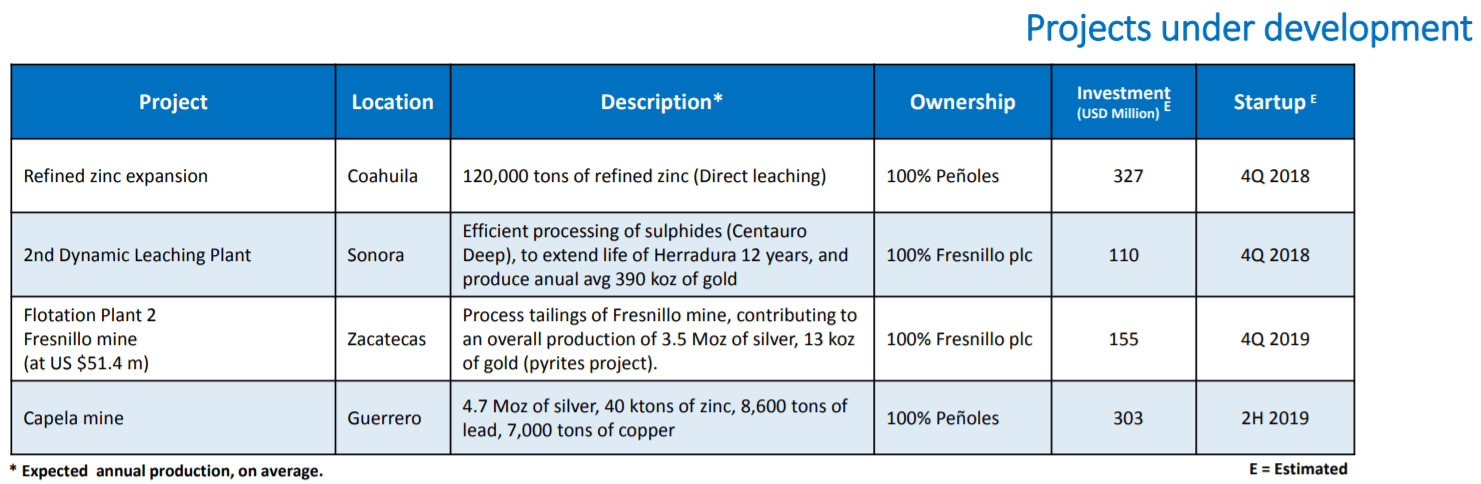

Darüber hinaus befinden sich dem Q3 2018 Bericht zufolge 4 Projekte in der Entwicklung

Zusätzlich betreibt die Gesellschaft in Mexico, Chile und Peru sieben Explorationsprojekte.

Soweit die kurze Übersicht über die Tätigkeiten von Industrias Penoles. Kommen wir nun zu den Zahlen der Unternehmung.

Die Zahlen

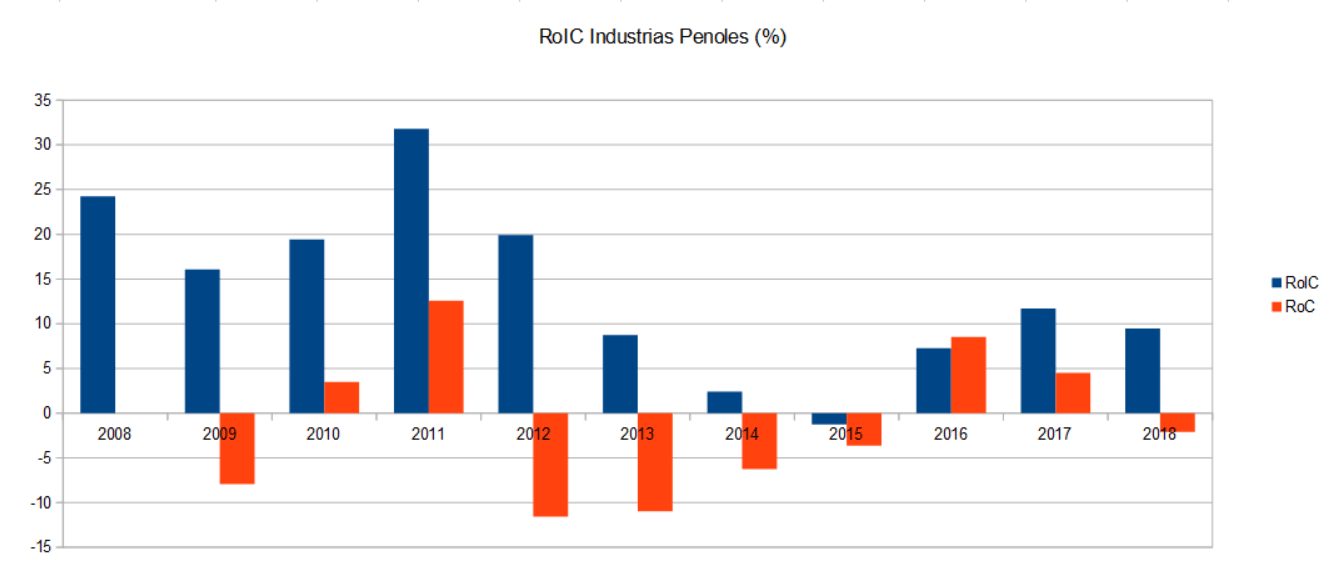

Bei den Zahlen soll es mit dem Return on Invested Capital anfangen. Bei dieser Kennzahl ist es erfreulich, dass trotz der Investitionsausgaben und den schwachen Metallpreisen, der Wert nur einmal in 2015 in den negativen Bereich gerutscht ist.

Es scheint, als wenn das Minengeschäft ein recht zyklisches Verhalten aufweist. Das Unternehmen erreichte seit 2008 einen durchschnittlichen RoIC von 13,61%. Setzt man diesem Ergebnis das Abschneiden der Peer Group gegenüber, so wird deutlich, dass Industrias Penoles sehr gut abschneidet. Die Ergebnisse der Peer Group liegen hier zwischen -11,99% und +13,89%.

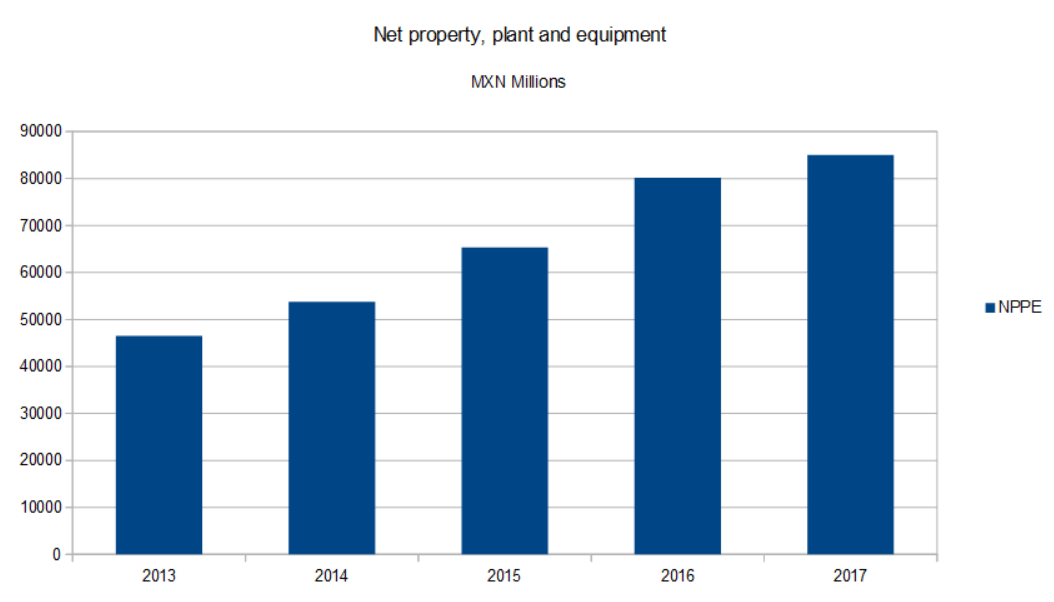

Doch das RoIC sagt uns noch nichts über die Investitionen selbst aus. Schauen wir uns nun die Net Property, Plant and Equipment Entwicklung (NPPE) an.

Auch dieser Punkt sieht gut aus. Trotz der schlechten Umgebung nahm der Wert zu. Der NPPE Wert wuchs mit einer Compound Annual Growth Rate (CAGR) von 12,84%. Es Zeigt, so denke ich, dass die Konzernführung an die Zukunft glaubt und kräftig in diese investiert.

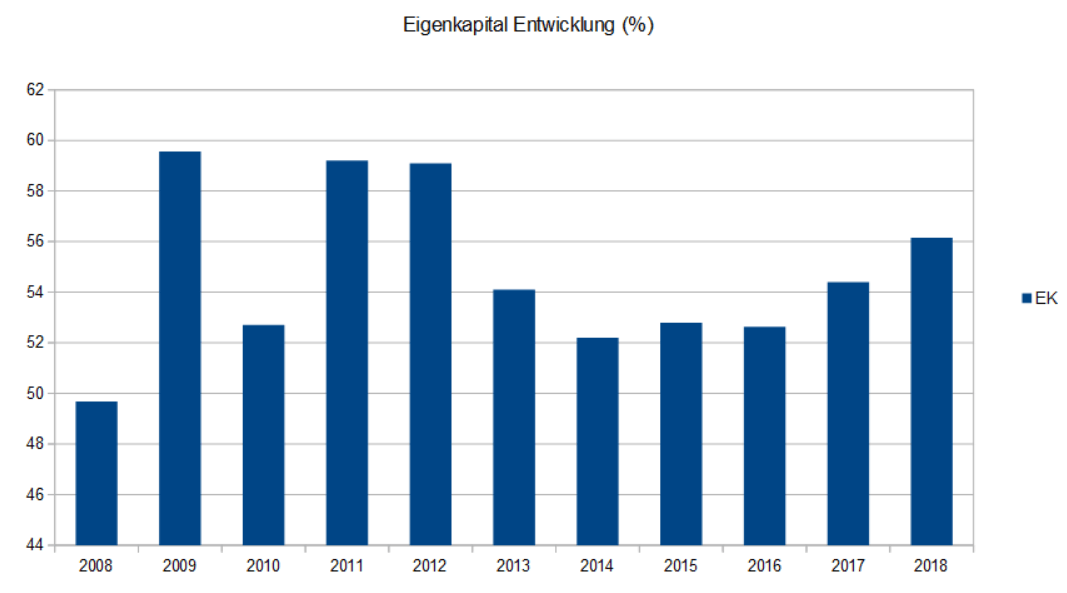

Aber Gewinn und Investitionen sind nicht alles, denn wie wir oben sahen ist dieser Sektor sehr zyklisch. Damit kommt die finanzielle stärke ins Spiel.

Die Eigenkapitalquote erscheint recht stabil. Gut zu bewerten ist, dass sie in den vergangenen Jahren kontinuierlich zugenommen hat. Damit ist die Unternehmung auch für stürmischere Zeiten gerüstet. Auch die Debt to Equity Ratio blieb relativ konstant. Sie startete 2008 mit 0,38 und erreichte 2014 ihr Hoch bei 0,47. Aktuell befindet sie sich wieder auf ihrem Ausgangswert von 0,38.

Zusammenfassung

- durchschnittlicher RoIC Wert 13,61%

- Net Property, Plant and Equipment Wert nimmt beständig zu, CAGR 12,84%

- relativ starke Eigenkapital Position und relativ geringe Debt to Equity Ratio

Mit diesen drei Werten im Hinterkopf schauen wir uns nun die Entwicklung der Aktie von Industrias Penoles an.

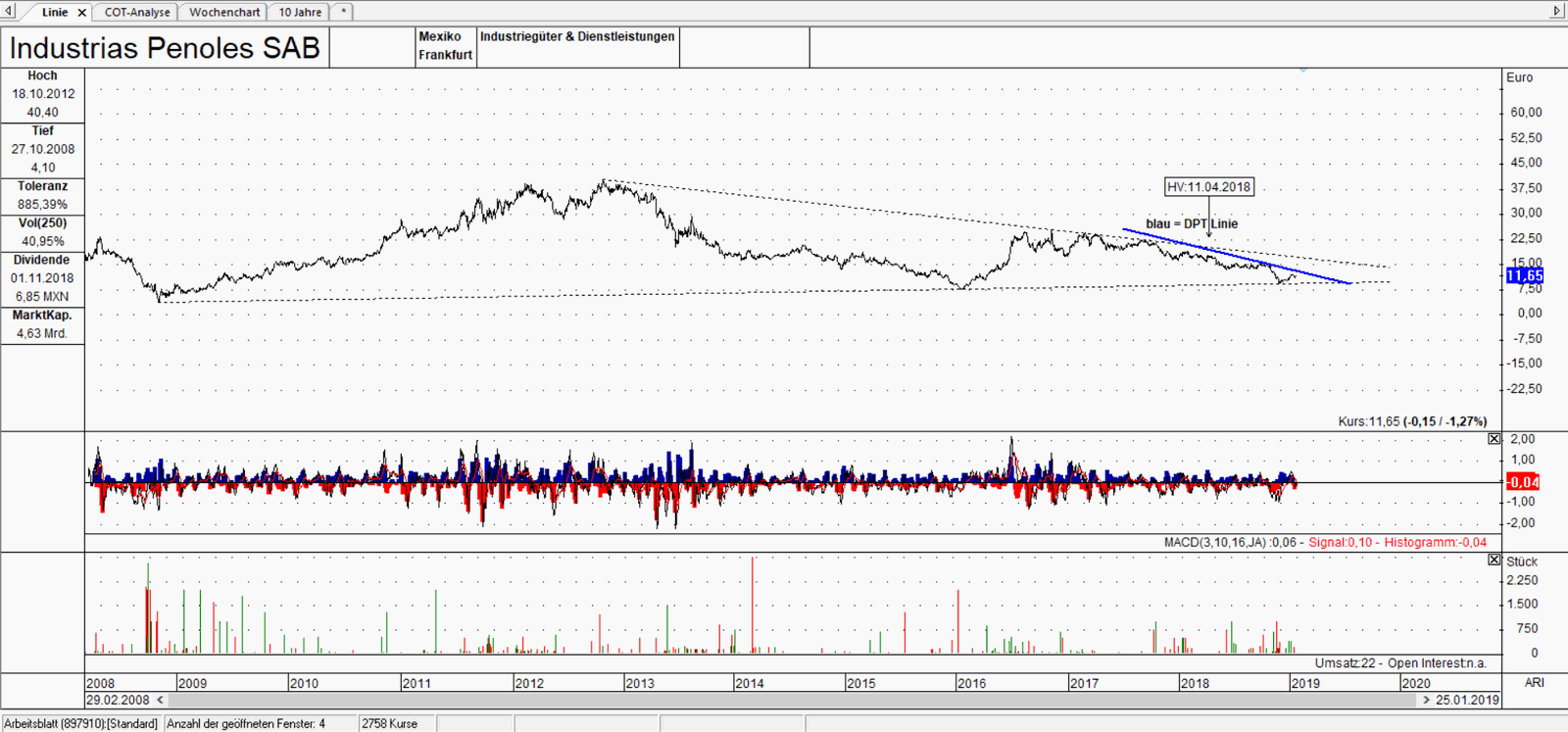

Industrias Penoles Chartüberblick

Seit 2008 herrscht bei der Aktie stillstand. Sie leidet quasi unter einer Depression, obwohl der Gewinn, nach dem er eingebrochen war wieder auf dem Niveau von 2011 liegt. Die CAGR der Aktie liegt im Zeitraum 2013 bis 2018 bei -8,16%. Im Zeitraum 2013 bis 2017 bei -1,35%, während der NPPE Wert mit einem CAGR von 12,84% angewachsen ist.

Es wurden eindeutig Werte geschaffen, welche nicht vom Aktienkurs widergespiegelt werden. Damit ergeben sich hier vielleicht aussichtsreiche Chancen, besonders sollte es die Aktie über die DPT Linie hinweg schaffen. Dann könnte es sogar zum Ausbruch aus dem Dreieck kommen, welcher dann neue Kursziele ermöglichen würde.

Insgesamt erscheint die Aktie attraktiv und günstig bewertet zu sein.