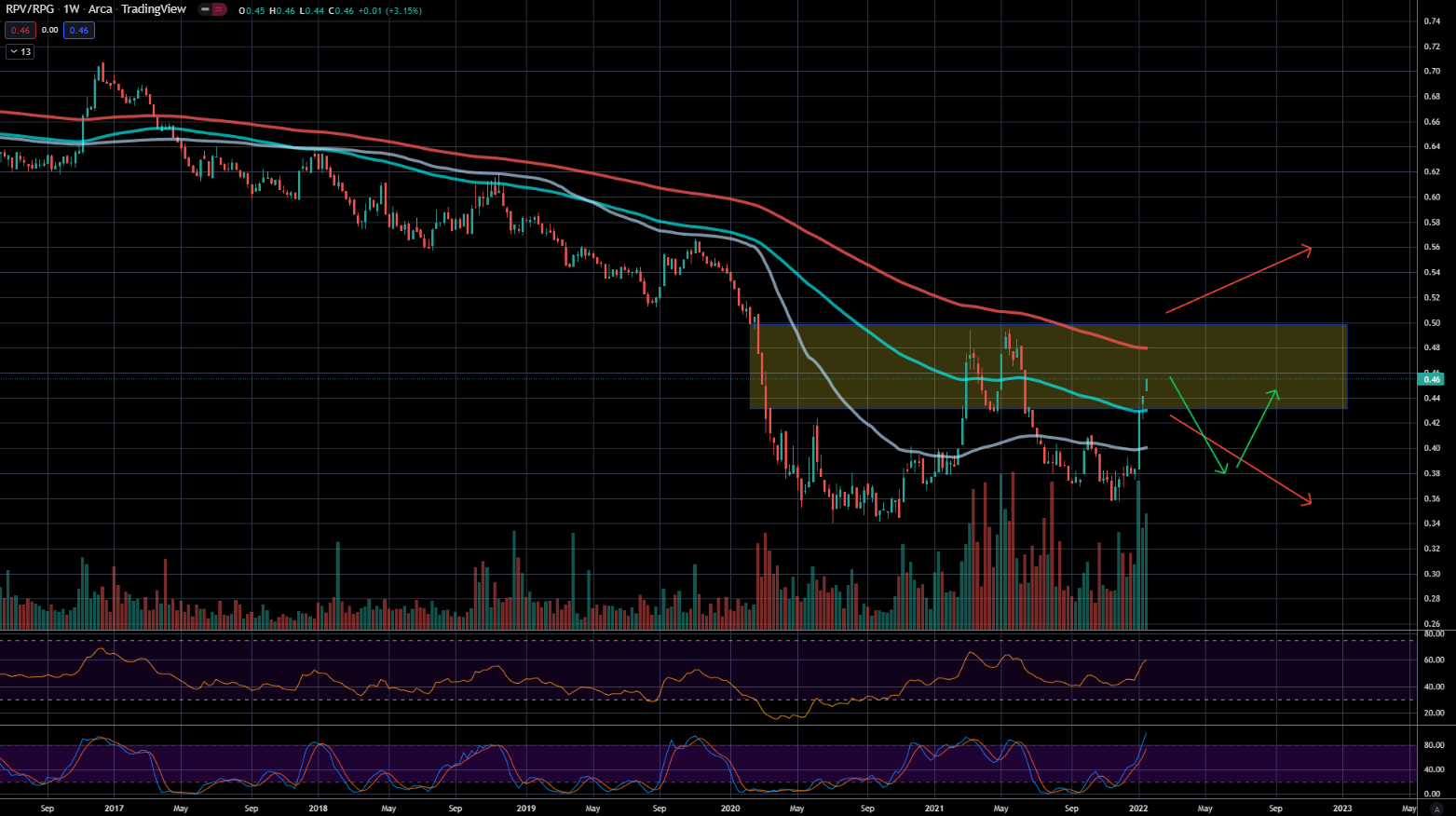

Seit Jahresbeginn sehen wir eine massive Verschiebung von Value hin zu Value. Woran erkennt man dies und wie kann man davon profitieren?

Im Chat haben wir das Thema noch im alten Jahr diskutiert und die Portfolien zu Value diversifiziert. Die folgende Bewegung war nichtsdestotrotz beispiellos. Die Umschichtung hatte aber schon viel früher begonnen, am besten zu erkennen am Chart des ARK Innovation ETF.

Chartanalyse des ARK Innovation ETF

ARK Innovation, der Flagship Fonds von Cathy Woods und einer der meistdiskutierten Fonds des letzten Jahres, hatte sich mit der Wette auf die angesagtesten Hype-Unternehmen nach Corona mit einer extremen Rendite ins Rampenlicht gerückt. Inzwischen hat der Fonds seit seinem Hoch im Februar mehr als 50 % seines Wertes verloren. Die letzten Wochen markieren hier nur die letzten Tropfen der Verluste, sicherlich auch ausgelöst durch den Mittelabfluss aus den vielen Copy-Cat Fonds.

Woran erkennt man die Kapitalflucht?

Die Flucht aus dem Extreme Growth Sektor dürfte hier vorerst enden. Zu extrem war der Absturz und zu medial begleitet ist inzwischen das Thema. Das Rebalancing vom Jahresbeginn hatte noch einmal Dynamik gebracht, die nun ausläuft. Jetzt ist kurzfristig nicht mehr die Zeit, um das Portfolio defensiver und Value-orientierter aufzustellen. Ein anderer Bereich war aber ähnlich überdehnt wie das Universum von ARK Innovation: natürlich Crypto-Currencies. Und hier ist noch viel Fallhöhe vorhanden. Im Chart die Top 30 Global Cryptos. Kein schönes Bild: die Große SKS von August bis Januar wurde ausgelöst, solange der Kurs unter der grünen Linie bleibt, liegt hier noch einiges vor (oder unter) uns. Ziel 6000 Punkte, -60 %.

Was zeigt der Value Screener?

Etwas weiter in der Zukunft dürfte es aber sehr angebracht, sich weiter in Richtung Value zu orientieren. Dabei muss Value auch keineswegs langweilig bedeuten. Mit unserem Value-Screener findet man leicht höchst interessante Titel. Wie wäre es mit einem US Halbleiter- und Chip-Unternehmen, einem Profiteur der Chip-Knappheit in einem langfristigen Aufwärtstrend, soliden Margen, einer Verschuldung von 35 %, über 70 % Eigenkapital, fast 85 Mrd. € Marktwert, einem KGV von unter 20 und KBV kleiner 2? Ich werde mir Micron Technologies (Platz 3 US Tech im Value Ranking) genau anschauen, wenn ich über Value nachdenke. Die Fallhöhe ist mit Sicherheit kleiner als bei Nvidia und AMD.

Viel Erfolg,

Lars Wißler