Wieso erlebt gerade jetzt das Gold, dieses Barbarische Relikt, eine neue Aufmerksamkeit von Seiten der Zentralbanken. Die Liste der Zentralbanken, welche Gold kaufen wird immer länger. Vorreiter sind hierbei Russland und China aber auch viele andere Länder der Shanghai Cooperation Organisation kaufen Gold hinzu.

Was macht Gold so attraktiv? Es ist wie ich in dem Beitrag „Unterwanderung des USD-Systems“ schon geschrieben habe ein Neutrales Reserve Asset. Aber wieso gerade jetzt diese Aufmerksamkeit?

Eine Vermutung ist es, dass es an dem weltweiten Schuldenstand liegt und es nur ein Frage der Zeit ist, dass die verschiedenen Währungen eine starke Abwertung erfahren, damit die einzelnen Staaten und Regionen ihrer Schulden Herr werden können.

Hier stellt sich nun die Frage, wie sich denn Gold verhalten hat, als die Welt in einer vergleichbaren Lage war?

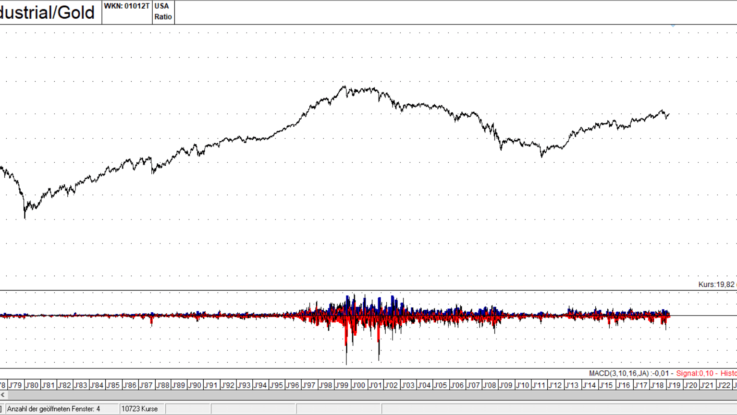

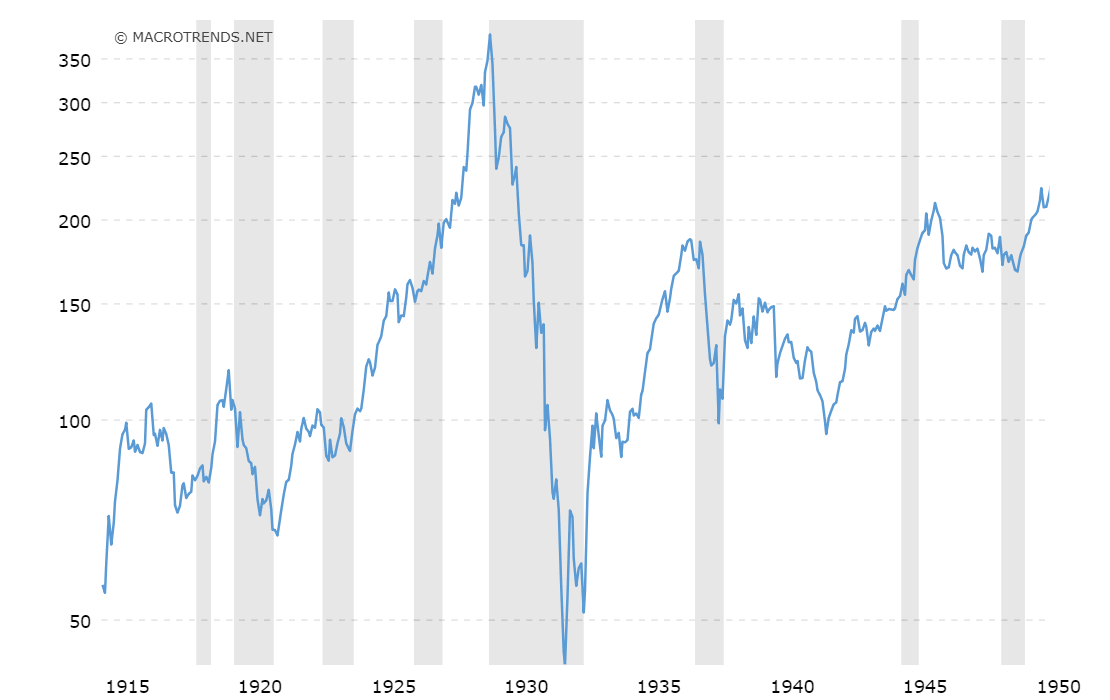

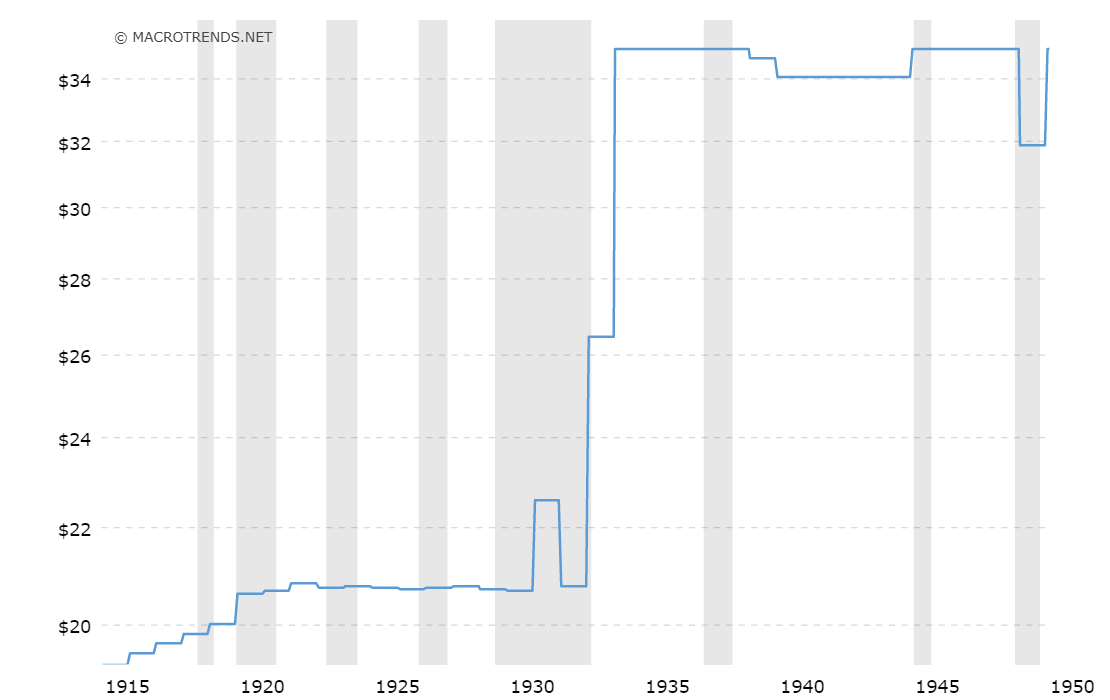

Gold vs. Dow Jones Industrial Average Index 1919 bis 1945

Schauen wir uns einmal zwei Zeiträume an, in denen vergleichbare Verhältnisse herrschten. Der erste Zeitraum erstreckt sich von 1919 bis 1945 und der Zweite über die Jahre 1971 bis 1981.

Im Zeitraum 1919 bis 1945 erreichte der Index eine Copmpound Annual Growth Rate von gerade einmal 2,27%. Es war eine Zeit in der der Welthandel zurückging und auch die Finanzen vieler Staaten zerrüttet waren. Insgesamt war es nicht die beste Zeit für Aktien, besonders die nicht US Aktienmärkte verloren in der Zeit dramatisch an Boden.

Schauen wir uns nun einmal den Gold Chart an.

Im direkten Vergleich zum DJI konnte das Gold noch nicht ganz mithalten. Es kam in dem Zeitraum 1919 bis 1945 auf eine CAGR von 2,18%.

Der DJI wie auch das Gold haben in dem Zeitraum eine vergleichbare Rendite erreicht, wobei das halten von Gold für nicht Amerikaner wohl Nervenschonender gewesen wäre.

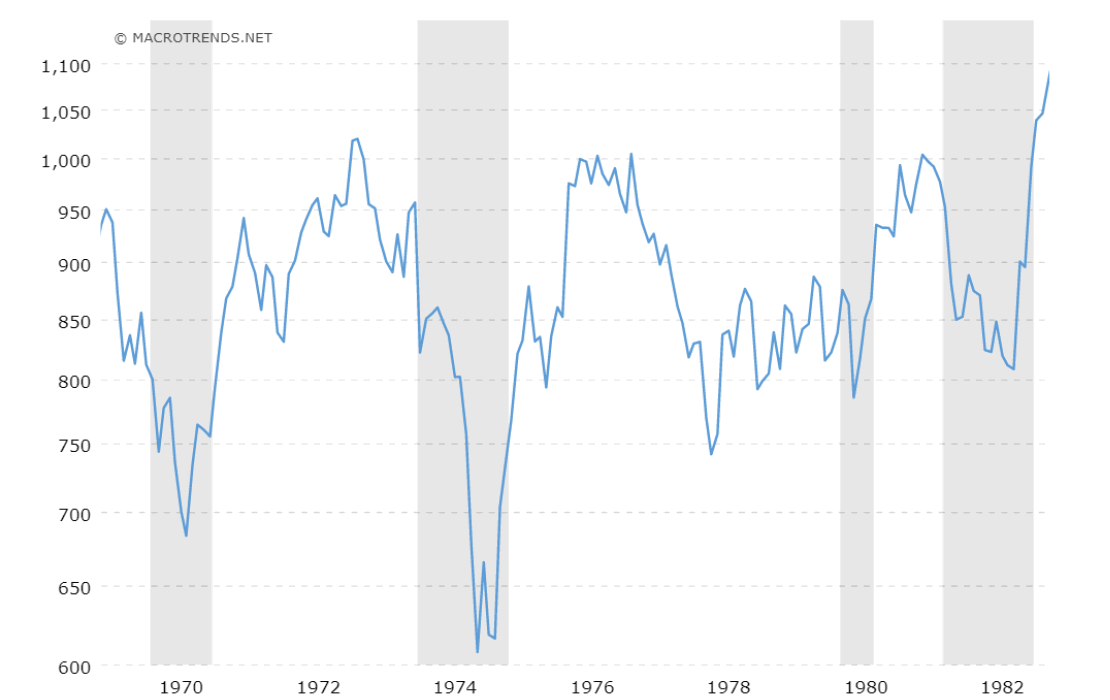

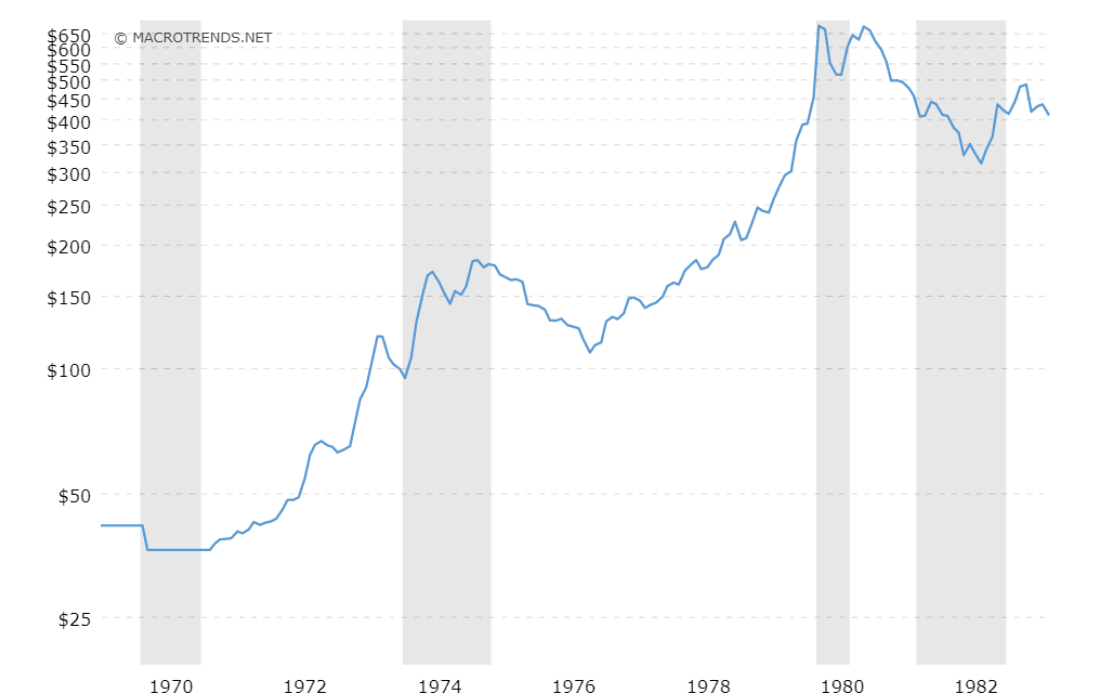

Kommen wir nun zum Zeitraum 1971 bis 1981.

Gold vs. DJI 1971 bis 1981

Infolge des Vietnamkrieges und den Sozialpaketen Nixons musste die Goldbindung des Dollars aufgegeben werden. Die westliche Welt importierte die US Amerikanische Inflation und die Aktienmärkte stagnierten. Dieser Zeitraum ist interessant, denn schon damals hatten die USA ein Schuldenproblem gehabt und das Sozialpaket der Nixon Regierung hatte gewisse Züge der jetzt diskutierten Modern Monetary Theory.

Die Zehnjahre zwischen 1971 und 1981 waren überhaupt keine guten Jahre für den Aktienmarkt.

Während der Aktienmarkt stagnierte konnte das Gold wahrlich glänzen. Es kommt in dem gezeigten Zeitraum auf eine Compound Annual Growth Rate von mehr als 25%.

Ok, damit wissen wir nun wie sich die Aktienmärkte und das Gold in diesen beiden Zeiträumen verhalten hat und es erscheint als Asset für die Kapitalreserve mehr als nur logisch. Doch die Zentralbanken sind in dem Sinne keine Spekulanten.

Was lockt sie also in das gelbe Edelmetall hinein?

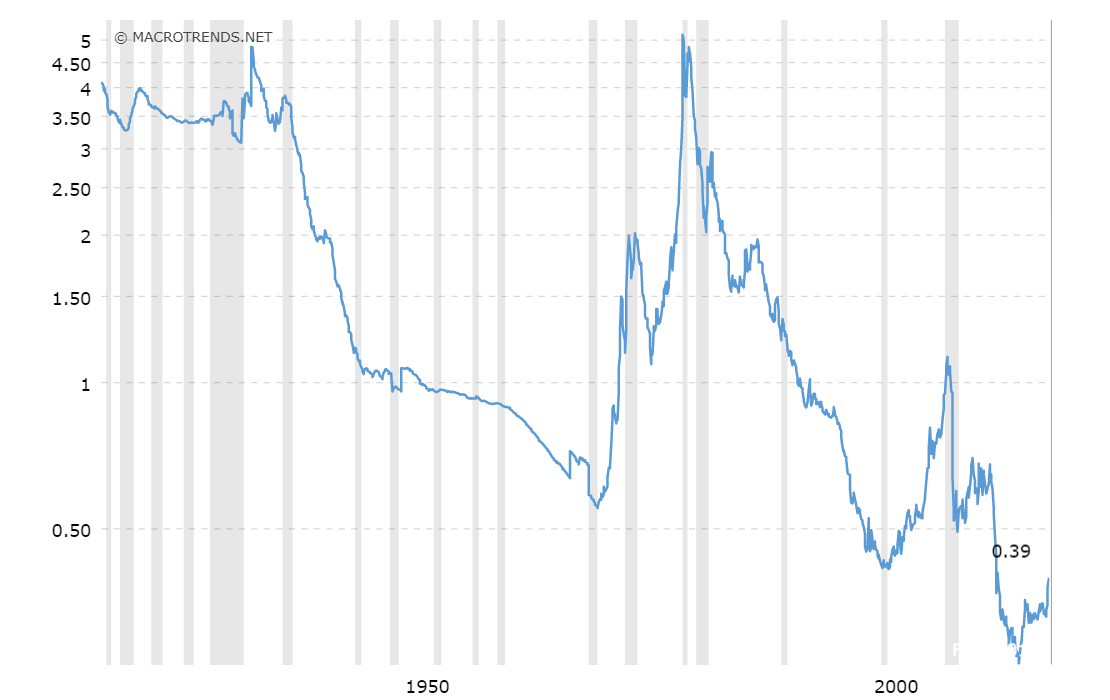

Schauen wir uns einmal die Gold zu Monetäre Basis Ratio an, vielleicht erfahren wir an dieser Stelle noch ein bisschen mehr.

Gold Monetäre Basis Ratio

Die Monetäre Basis erfasst das Zentralbankgeld. Es eignet sich als Maßstab, da es der Zentralbankbilanz ähnlich ist.

Aus dieser Warte heraus könnte man auf die Idee kommen, dass das Gold einfach zu günstig ist. Es ist verglichen mit der Zeit vor dem Zweiten Weltkrieg absolut unterbewertet aber auch wenn man es mit dem Wert von 1971 vergleicht.

Wenn man nun der Annahme ist, dass der USD gegenüber einem Neutralen Reserve Assets wie dem Gold abgewertet werden muss, um die weltwirtschaftliche Lage zu stabilisieren, dann wäre wohl eine Ratio zwischen 0,5 bis 5 zu erwarten.

Vielleicht ist es das, was die Zentralbanken sehen und sie kaufen mit überbewerteten USD einfach unterbewertetes Gold auf.