So wie es scheint, hat sich das Motto der Aktienbörsen geändert. Von Buy The Fucking Dip zu Sell The Highs. Der Tech Sektor ist weiterhin schwächer, als der S&P 500. Value Werte zeigen eine relative Stärke gegenüber den Growth Werten, doch dass alles sind nur Symptome.

Die Story, auf die geachtet werden sollte, entwickelt sich bei den Investment Grade und High Yield Unternehmensanleihen.

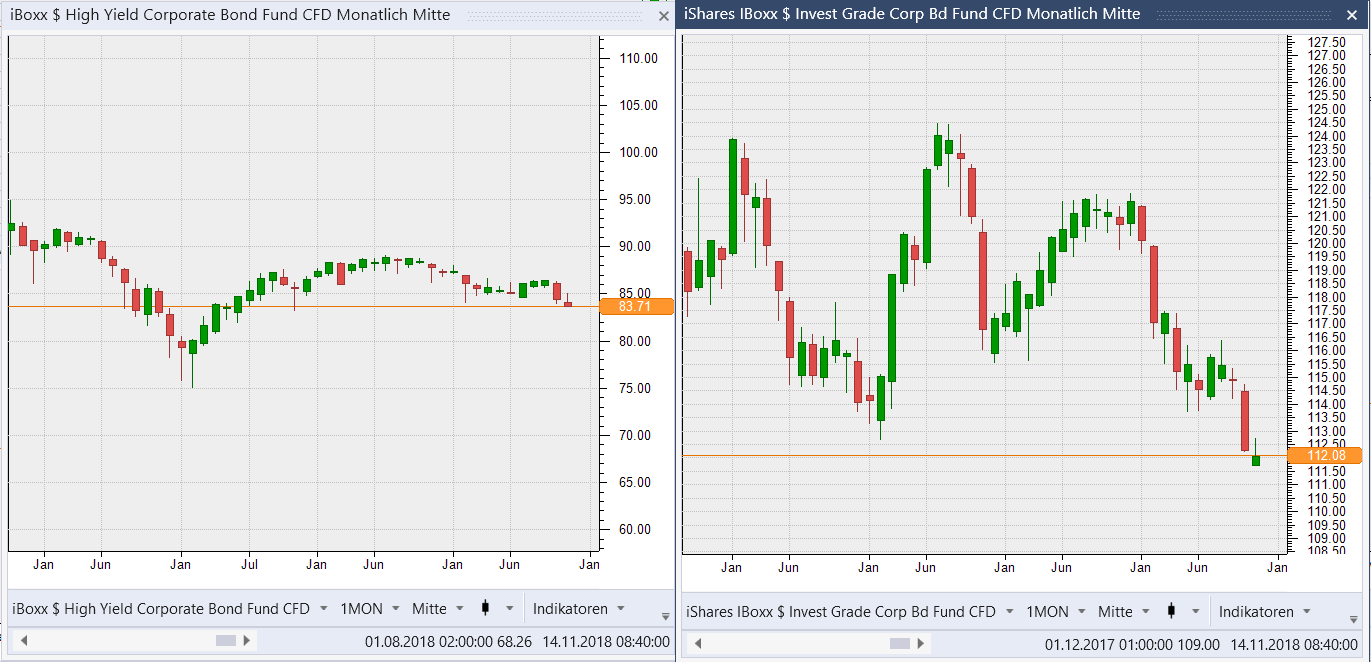

Unternehmensanleihen fallen weiter

Seit dem einleiten der Zinswende hat sich einiges getan und nach und nach werden die negativen Folgen offenbart. Die Erosion bei der Qualität, also dem Ranking, der Unternehmen des Investment Grade Universums wird offensichtlich.

Während der LQD in diesem Jahr schon mehr als 7% an Wert verloren hat, konnte sich der HYG noch recht gut halten. Dieser hat in 2018 bisher nur 4,1% an Wert verloren. Das bedeutet, dass die Investment Grade Investoren in diesem Jahr Geld verloren haben, denn die Ausschüttungen des LQD belaufen sich auf nur 3,74%. Dagegen erhalten die Anleger im HYG eine jährliche Ausschüttung in Höhe von 5,5%.

Egal wie, in keinem der beiden Anlagevehikel möchte man zur Zeit investiert sein, ein Umstand, der sich auch an dem gehandelten Preis ablesen lässt. Beide ETF´s werden zur Zeit mit einem Discount gegenüber ihrem NAV gehandelt.

Besonders die Schwäche des Investment Grade Universums kommt nicht von Ungefähr, denn wie oben schon erwähnt hat die Qualität der Schuldner abgenommen.

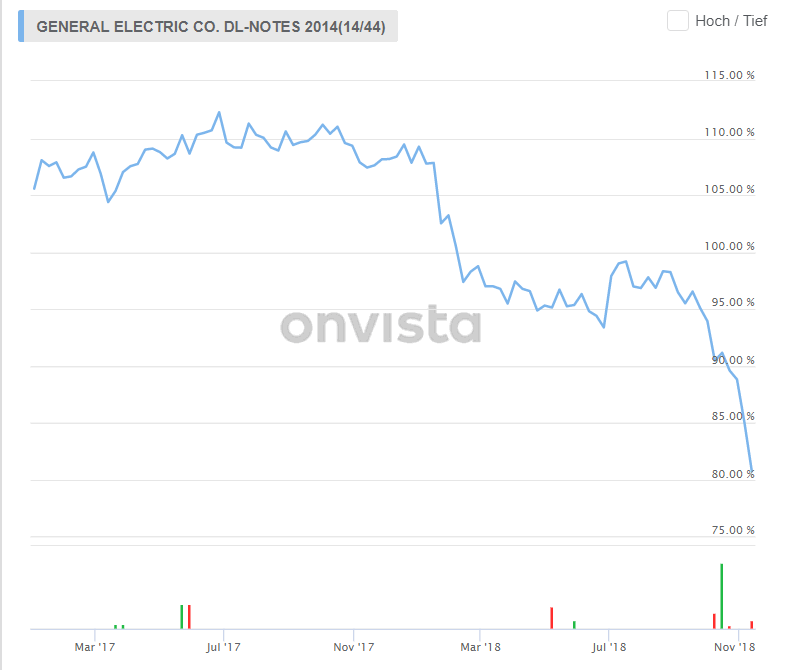

General Electric der Kanarienvogel

Am 17.10.18 schrieb ich zum Fundamentalen Umfeld folgendes:

- 14% der Unternehmungen sind mittlerweile Zombies

- 22% der US Unternehmungen laufen Gefahr bei steigenden Zinsen in die Insolvenz zu rutschen

- Covenant Lite Loans stellen mittlerweile 79% der Leveraged Loans

- Dramatische Abnahme der möglichen Recovery Rate: 1st Lien 61% (2018) vs. 77% (Historisch); 2sec Lien 14% vs. 43%

- 40% der Investmentgrade Bonds sind mit BBB gerated und damit nur noch eines vom Junk Bereich entfernt

In dieses Bild fügt sich General Electric perfekt ein, sodass uns die Unternehmung als Beispiel für eine Unternehmung, die eigentlich den Junk Status längst erreicht hat, dienen wird.

Die Probleme die GE befallen haben, hängen nicht nur mit einer falschen Unternehmensstrategie zusammen. Vielmehr ist das Financial Engineering eine der Hauptursachen dafür, dass die Unternehmung nun um ihr überleben kämpfen muss. Aktienrückkaufe und Dividenden auf Pump, gepaart mit einer kreativen Buchführung führten in diese Lage. Eine Lage die auch von den Marktteilnehmern registriert wurde.

Noch sind die Anleihen von GE als Investment Grade bewertet, doch der Markt sieht das gänzlich anders.

In dieser kleinen Übersicht sieht man, dass alle hier aufgezeigten Anleihen Unter Pari notieren. Schaut man sich nun den Chart der einzelnen Anleihen an, so erkennt man, dass der Vertrauensverlust Anfang 2018 eingetreten ist und sich in den letzten Wochen beschleunigt.

Die Marktteilnehmer erwarten hier eindeutig eine weitere Abwertung, die GE schlussendlich in das Junk Universum stürzen wird. Wäre eigentlich nicht das Problem, doch so einfach ist es auch nicht, denn was hier GE passiert, das geschieht auch mit vielen anderen. General Electric ist hier der Kanarienvogel in der Kohlenmine.

Es ist fraglich wie die illiquiden Märkte eine ganze Welle von Abwertungen aus dem IG Universum vertragen sollen, denn viele Investoren werden gezwungen sein diese Anleihen abzustoßen, da es ihr Mandat nicht hergibt im Junk Bond Bereich zu operieren. Eine solche Verkaufswelle wird für massive Kursverluste sorgen, denn wer soll die 40% mit BBB Bewertungen des IG Universums auffangen, wenn diese abgewertet werden. Der High Yield Markt ist an und für sich zu klein, als dass er dieses stemmen könnte.

Insgesamt gesehen ist es nicht mehr die Zeit das Risiko zu suchen. Vielmehr sollte man sich Konvex aufstellen, sodass man von den kommenden Verwerfungen profitieren kann oder zumindest das Risiko effektiv mindert.