Trotz der milderen Worte, die der Fed Chairman Powell vor zwei Tagen gefunden hatte, hat sich die Lage im Libor nicht entspannt. Dass es nicht dazu kam, ist ein deutliches Warnzeichen, dass die Dollar-Knappheit weiterhin anhält.

Diese Dollar-Knappheit bringt die ein oder andere Misere mit sich. Besonders eine findet man mittlerweile häufiger in den Schlagzeilen:

Foreign buyers find U.S. Treasuries less appealing – Quelle: Reuters

Foreign Buyers of Debt Vanish Just as the U.S. Needs Them Most – Quelle: Palisade Research

Nicht nur, dass sich die USA in einen Handelskrieg verzetteln und den US Dollar als Waffe gegen verschiedene Länder einsetzen und damit die Stellung des US Dollars selber untergraben, sondern auch die Zinsen spielen hier eine besondere Rolle.

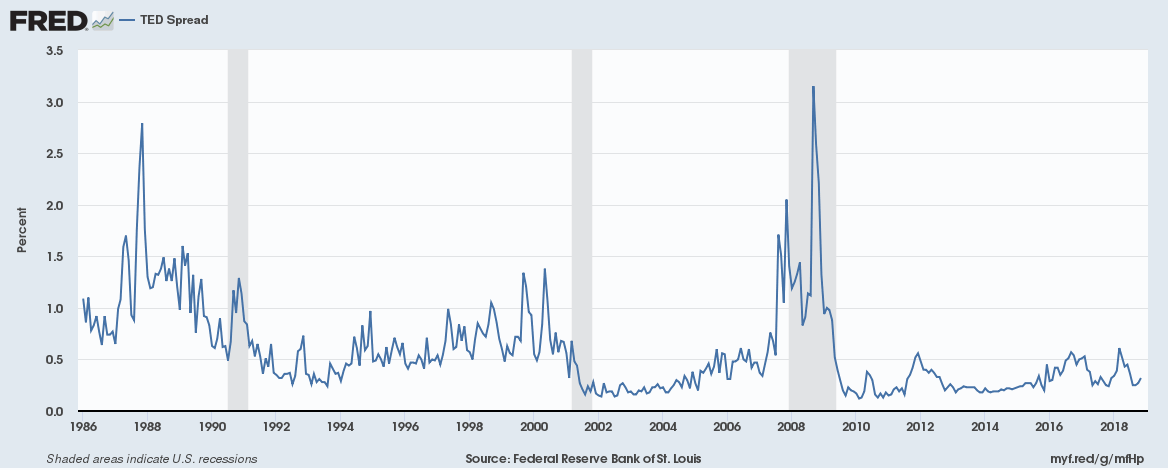

USD Libor/OIS steigt weiter

Der USD Libor steigt weiter an. In diesem Jahr konnte der 3 Monats Libor um mehr als 80% zulegen und notiert mittlerweile bei ca. 2,738%.

What Easing: Libor Surges Most In 8 Months, Squeezing $200 Trillion In Credit https://t.co/ENMKBXxglG

— zerohedge (@zerohedge) 29. November 2018

Im Vergleich dazu liegt die aktuelle Rendite der 1 Jährigen US Treasury Note bei 2,687%. Das der Libor oberhalb der Treasury Notes notiert ist der Normalfall, doch ein Ansteigen des Spreads ist ein Warnzeichen dafür, dass Spannungen innerhalb des Systems zunehmen.

Der TED Spread, der die Differenz zwischen dem 3 Monats Libor und der Rendite von 3 Monatigen Treasury Notes misst, steigt aktuell wieder an.

Doch das sollte die Non US Investoren nicht davon abhalten in US Treasury Notes und Bonds investieren zu können, hier spielt eine andere Größe die Hauptrolle.

ISDAfix liegt über der Rendite von Treasury Notes

Die USD-Swaps mit denen sich Institutionelle Anleger gegen Währungsschwankungen absichern können sind mittlerweile zu teuer. Insgesamt kostet ein Hedge wesentlich mehr, als eine US Staatsanleihe zur Zeit einbringt. Der Zinssatz für einen einjährigen USD Swap liegt aktuell bei 2,857%. Das bedeutet, dass ein Investor für die Währungsabsicherung mehr Zinsen zahlen muss, als er für eine einjährige US Treasury Note bekommt. Diese rentiert, wie oben schon geschrieben, mit 2,687%. Damit lohnt sich ein Investment nicht mehr, denn am Ende steht ein Minus von 0,17%.

Ok, kurzfristig lohnt es sich nicht mehr die Treasury Notes zu kaufen, doch wie sieht es mit den Zehnjährigen aus?

Aktuell rentieren die Zehnjährigen US Anleihen mit 3,023%. Demgegenüber stehen Absicherungskosten von 3,058%, womit auch dieses ein Minusgeschäft ist. Erst bei den 30 Jährigen Anleihen findet man eine positive Differenz von 3,318% vs. 3,158%.

Andersherum gesehen bedeuten diese Absicherungskosten jedoch, dass es für US Investoren äußerst rentabel ist Bundesanleihen zu kaufen und diese gegen Währungsschwankungen abzusichern.

Diese Differenzen zeigen deutlich, dass der US Dollar immer knapper wird und das ist ein Problem, denn der USD ist noch immer die wichtigste Währung, in der sich viele Unternehmungen und Staaten verschuldet haben. Einen Vorgeschmack auf die möglichen Verwerfungen, die durch die Dollar-Knappheit hervorgerufen werden, hat man in diesem Jahr am Beispiel der Türkei bekommen können.

Fragile Lage bleibt bestehen

Nicht nur, dass die Attraktivität der US-Anleihen durch die aktuelle Lage bei den Swaps stark abgenommen hat, nein, es gibt da noch ein wesentlich größeres Problem. Durch den steigenden Libor sind Assets im Wert von fast 200 Billionen USD betroffen.

- Over The Counter Derivate: 145 Billionen USD

- Exchange Traded Derivate: 45 Billionen USD

- Business Loans: 3,4 Billionen USD

- Consumer Loans: 1,3 Billionen USD

- Bonds: 1,8 Billionen USD

- Securitizations: 1,8 Billionen USD

Das ist kein Zuckerschlecken und kann schnell zu Verwerfungen führen, sollten die Marktteilnehmer durch den steigenden Libor irgendwann zum Handeln gezwungen sein.

Damit bleibt die aktuelle Lage an den Märkten fragil und eine beidseitig Konvexe Portfolio Aufstellung ist das Gebot der Stunde.