Erst im November des vergangenen Jahres berichtete ich über Neue Quantitative Easing. Sollten Sie den Artikel „Ein Neues Quantitative Easing zeichnet sich ab“ verpasst haben, können Sie ihn über den Link erreichen. Diese Neue Art der Konjunktur Spritze steht auf zwei Säulen. Die erste ist ein schwacher USD, der für sich allein genommen schon eine Exporterleichterung darstellt. Diese Strategie hat nur ein Manko, sie benötigt Zeit. Jedoch zeigt sich, dass weder der aktuelle Präsident, noch der Kongress oder der Senat diese Zeit haben.

Die Staatstragenden Institutionen und die in ihnen wirkenden Politiker wollen schnelle Ergebnisse, so dass sie sich in diesen Sonnen können.

Da die Amerikanische Wirtschaft nur in wenigen Bereichen konkurrenzfähig ist, sind die Möglichkeiten der Geldverteilung begrenzt. Die Softwarebranche ist zwar Weltspitze, doch kann sie nicht Industriearbeiter zurück in Lohn und Brot bringen. Genauso wenig kann es die Finanzbranche schaffen. Da bietet sich nur noch eine Branche an, um die Konjunktur anzuschieben – der militärisch-industrielle Komplex.

Ist ein Wirtschaftsaufschwung immer positiv für die Bevölkerung?

Das Neue Quantitative Easing: Segen für die Aktien der Rüstungsindustrie

Es ist schon verrückt, überall in den USA wird gestrichen, ob im Gesundheitssystem oder dem sowieso schon ausgedünnten Sozialsystem, doch für das Pentagon stehen die Töpfe weit offen. Es ist mittlerweile soweit, dass die Politik immer neue, noch „modernere“ Waffensysteme in Auftrag gibt, nach denen das Militär selbst nie gefragt hat oder sie sogar ablehnt. Ob es hierbei nun um die Cyber Security geht oder um die Chimäre der Raketenabwehrsysteme, sie haben eines gemein, viel Aufwand vereint mit geringen praktischen Nutzen. Hier werden Potemkinsche Dörfer errichtet mehr aber auch nicht.

Doch die Profiteure dieser Politik, allen voran die Hersteller von Munition, Drohnen, Gepanzerten Fahrzeugen, Kampfflugzeugen und Helikoptern, können sich freuen.

Während Trump für das Jahr 2018 eine Erhöhung der Verteidigungsausgaben um 54 Milliarden US Dollar wollte, setzte der Kongress noch einen drauf. Dieser will 31 Milliarden nochmals draufsatteln und damit das Pentagon Budget um 85 Mrd. USD erhöhen.

Das besondere an diesem Budget ist, dass das viele Geld nur zum Teil bei den Streitkräften ankommt. 40 bis 50 Prozent des Budgets geht direkt in die Hände Privater Unternehmungen, wie Boing oder dergleichen. Fast die Hälfte des Budgets landet bei dem Militär umgebenden industriellen Komplex. Ich finde das ist eine wichtige Information, denn die Verteidigungsausgaben sollen sich in der kommenden Dekade auf 6 bis 7 Billionen USD summieren.

Das bedeutet, dass die Unternehmungen mit mehr als 3 Billionen USD Umsatz in den kommenden 10 Jahren rechnen können. Das allein von Seiten der USA. Hier sind noch nicht die Ausgaben der US Verbündeten mit einberechnet. Auch deren Verteidigungsbudget wird in den kommenden Jahren anschwellen und damit den Umsatz steigern. Das ist von besonderer Bedeutung für die Rüstungsindustrie, denn die Gewinnmargen bei Geschäften mit fremden Staaten werden deutlich höher angesetzt als bei Geschäften mit dem Heimatland.

Die US Zahlen sind besonders beeindruckend, wenn man sich vor Augen hält, dass die 100 größten Rüstungsunternehmen, laut Sipri, 2017 ca. 375 Milliarden USD Umsatz erzielt haben. Dass bedeutet, das die oben abgeleiteten 3 Billionen USD allein schon den jetzigen Jahres Umsatz für die nächsten 8 Jahre sichern können, ohne überhaupt die restlichen Rüstungsausgaben der Welt mit einzubeziehen.

Da die US Unternehmen 2/3 des Umsatz auf sich vereinen und das Pentagon vornehmlich bei den heimischen Unternehmen bestellt, werden es Goldene Zeiten für die US Rüstungsindustrie. Damit reichen die 3 Billionen USD völlig aus, den Umsatz über die nächsten 12 Jahre auf dem jetzigen Niveau zu halten. Das ganze gilt, solang der Weg des Military Quantitative Easings nicht verlassen wird.

Mehr Krieg und das Geschäft Brummt

Während der Krieg gegen den Terror zum Anfang hin erst Afghanistan betraf und darauf den Irak, sind mittlerweile die US Truppen in 149 Ländern aktiv. Schaut man sich nun die Verbreitung der US Truppen unter dem Gesichtspunkt an, ob die Missionen als Erfolg gelten können, wird schnell klar, dass hier immer das Gegenteilige erreicht wurde. Oder etwa nicht?

Die endlosen Kriege der USA haben seit 9/11 5,6 Billionen USD verschlungen, wie das Costs of War Project recherchiert hat. Und in jedem Jahr kommen neue Konfliktherde hinzu. Durch die zunehmende Destabilisierung brummt natürlich das Geschäft der Rüstungsindustrie was sich auch in ihren Aktienkursen zeigt. Ist das etwa nicht der gewünschte „Erfolg“? Ich denke ja, dass ist er! Jedenfalls ist es das für den militärisch-industriellen Komplex.

Die Destabilisierung geht weiter. Zum einen in Asien und zum anderen im Mittleren Osten. In Asien wird auf den Philippinen gezündelt und der Herrscher Nord Koreas hat in Präsident Trump ein passendes Gegenüber. Im Mittleren Osten wird es um den Iran spannend. Hier stellt sich die Frage, ob sich Trump durch die dortigen „Verbündete“ in einen Krieg reinziehen lässt. Daneben existieren seit Jahren vielen Jahren Einsätze in ganz Afrika, die seit einiger Zeit an Intensität zunehmen.

Das Neue Quantitative Easing baut also auf der einen Seite auf steigende Rüstungsausgaben auf und auf der anderen wird die erste Säule durch eine Forcierung neuer Spannungen gestärkt.

Weitere Spannungen ein Glücksfall für die Rüstungsindustrie

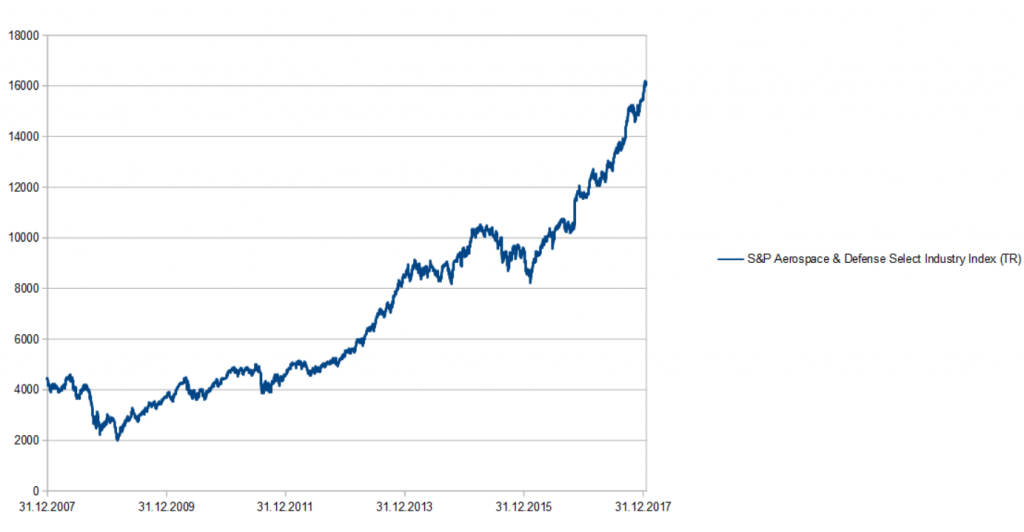

Die Aktienkurse der Unternehmen aus der Rüstungsindustrie konnten in den vergangenen Jahren eine immense Outperformance gegenüber dem breiten Markt erzielen. Während der S&P 500 Index in den letzten 10 Jahren 7,81% p.a. zulegen konnte, erzielte der S&P Aerospace & Defense Select Industry Index eine Performance von 13,7% p.a..

Aufgrund der aggressiven US Außenpolitik und der damit zusammenhängenden Destabilisierung, sollte auch das Jahr 2018 ein gutes für die Branche werden. Die Führenden Unternehmungen des Sektors sind Raytheon, Boing, Lockheed Martin, General Atomics, Northrop Grumman und General Atomics und damit auch die Profiteure. Doch erst im Jahr 2019 wird mit einer vollen Entfaltung der Rüstungsausgaben gerechnet.

Ein guter Grund zukünftig die Aktien der genannten Unternehmungen genau zu beobachten.

Insgesamt ist diese neue Art des Quantitative Easings wesentlich Zielführender für die US Bevölkerung, als dass vorherige. Doch die Gefahr von gravierenden Nebenwirkungen ist hierbei wesentlich höher, denn jetzt steht nicht nur das Finanzsystem auf dem Spiel.