Seit einiger Zeit nimmt die Geschwindigkeit der aktuellen Marktbewegung zu. Der Anstieg in den US Indizes gleicht mehr und mehr einer Parabel. Dagegen legt die Anleihen Rendite weiter zu und ein Bärenmarkt steht den Anleihemärkten bevor. Hinzu gesellt sich die starke Abwertung des US Dollars gegenüber allen anderen Währungen.

Hierbei ist entscheidend der Zeitraum, in dem diese Bewegungen stattfinden. Verlaufen die Bewegungen über einen langen Zeitraum, so können sich die Marktteilnehmer daran anpassen. Geschieht das jedoch schnell und in kurzer Zeit entsteht Stress in den Finanzmärkten. Hier kommt auch das Risiko Volatilität ins Spiel.

Weiterer Zinsanstieg und dann?

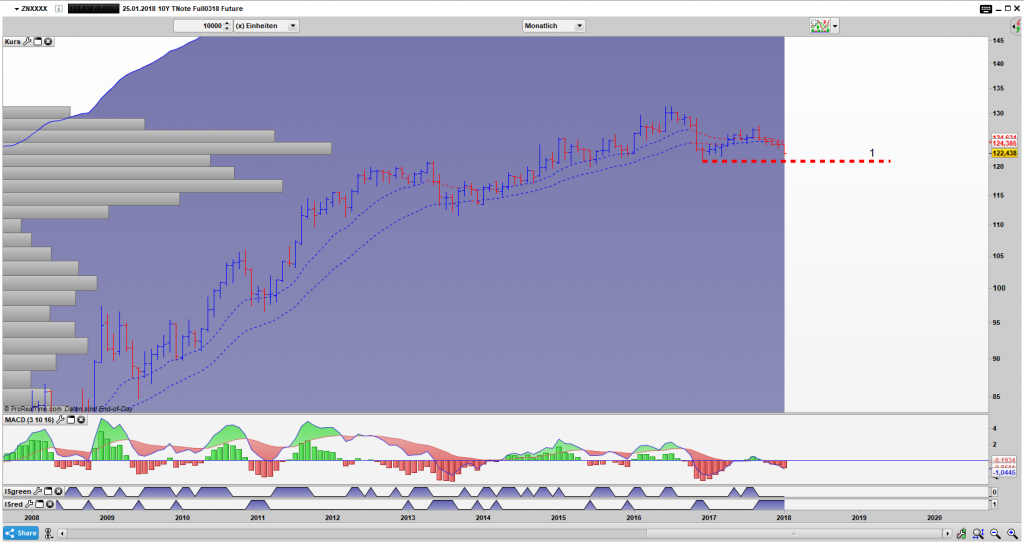

Die kurzlaufenden Anleihen befinden sich seit geraumer Zeit in einem Bärenmarkt. Allen voran die 2Y Treasury Notes. Doch entscheidender sind die 10 Jährigen Treasury Notes, denn sie gelten als Grad Messer für das allgemeine Zinsniveau in den USA.

Solang der Markt oberhalb der Ablauflinie 1 notiert ist die Welt noch in Ordnung. Doch sobald diese unterschritten wird, befinden sich die 10Y T Notes in einem Bärenmarkt. Hier wird es dann gefährlich, da die Risk Parity Funds aufgrund der geringen Volatilität einen hohen Hebel einsetzen.

Die Risk Parity aber auch viele andere Fonds und Vorsorgewerke sind auf dieser Seite recht verletzlich. Sollte der Zinssatz um 100 Basispunkte angehoben werden, würde das 1,2 Billionen US Dollar an Wert „vernichten“. Diese Analyse des US Treasury´s Office of Financial Research bezieht sich auf den Barclays US Aggregate Bond Index. Das ist eine enorm hohe Summe und würde zu einem Verkaufsdruck in anderen Segmenten der Finanzmärkte führen. Hierbei wurde die Auswirkung auf die High Yield Anleihen, Loans und Derivate noch gar nicht mit einbezogen.

Kritische Grenzen der Märkte: Ab wann droht eine Gamma Bombe?

Druck von der Währungsseite – Der schwache US Dollar

Der schwache US Dollar wird sich bestimmt positiv auf die Exporte der Vereinigten Staaten auswirken. Besonders im Rüstungsbereich wird es die US Produkte attraktiver machen. Doch es gibt hier auch noch andere Auswirkungen.

Nicht jeder Marktteilnehmer wird mit der aktuellen Dollar Schwäche zufrieden sein und die ein oder andere Schieflage wird sich hier entwickeln. Das besonders im Angesicht der schnellen Bewegung.

Das Bild im Dollar Index lässt auch für dieses Jahr nichts positives vermuten. Die Interessen die in den Währungen verfolgt werden, hatte ich gestern schon im Artikel Jahr des Euro beschrieben. Wenn der Dollar Verfall zunimmt und insbesondere auch das Erstarken des JPY gegenüber dem USD, muss mit einem Risk Off Event gerechnet werden.

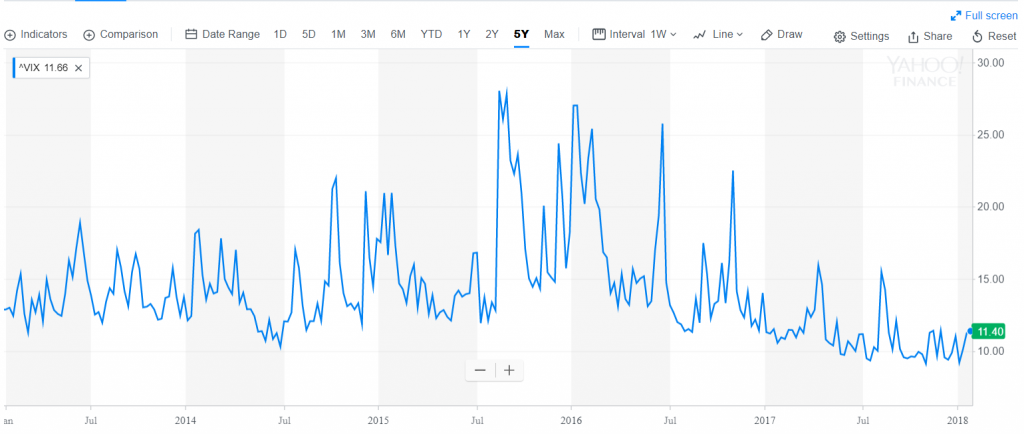

Risiko Volatilität – Ein Unfall der nur darauf wartet, dass er geschieht!

Im Moment befindet sich der VIX noch immer auf historisch niedrigen Niveau. Dieser Umstand macht die Lage so Brandgefährlich, denn würde sich der Volatilitäts Index auf einem höheren Terrain befinden wäre ein abrupter Anstieg weniger gefährlich.

Sollte der S&P 500 heute um 3,5% fallen, besteht die Gefahr, dass der VIX um 12 Punkte ansteigt. Das würde zu einem Anstieg des 1 Monats VIX Contracts um ca. 5 Punkte führen, was zur Zeit einen Anstieg um fast 50% ausmachen würde. Da die ETN´s und ETF´s auf Tagesbasis ihre Positionen angleichen, besteht die Gefahr einer Verstärkung.

Im Falle eines 50% Anstiegs wären die ETF´s und ETN´s, laut Chris Metli von Morgan Stanley, gezwungen ca. 70000 VIX Future Kontrakte zu kaufen. Diese Angleichung geschieht zum Ende des Handelstages hin und würde das Markt interne Gamma erhöhen.

Insgesamt müssen zur Zeit für den Anstieg des VIX Future um 1 Punkt ca. 15000 bis 17000 Kontrakte als Hedge gekauft werden. Ein Umstand der die Dynamik der Bewegung weiter anheizen würde.

Overnight Gap der Albtraum für die Volatilität Verkäufer

Sollte es zu einem Overnight Gap kommen besteht die Gefahr, dass der VIX um mehr als 150% ansteigt, ohne eine Chance für das Short Volatility Strategy Universum die Bewegung zu hedgen. Diese Gefahr besteht schon bei einem recht milden abrutschen um 3,5% über Nacht.

Die Exchange Traded Products, zu denen die ETF´s und ETN´s gehören, würden wertlos. Hier käme es zu einem Verlust des gesamten AUM in Höhe von ca. 1,4 Milliarden USD. Die Gegenparteien der genannten Produkte, wie auch die Clearinghäuser wären mit einem Verlust in Höhe von 600 Millionen USD konfrontiert, da die Positionen der Fonds und Zertifikate nicht so schnell aufgelöst werden könnten.

Hedge Funds und andere Investoren, die Volatilität verkauft haben sähen sich mit einem Verlust in höhe von 5 Milliarden USD konfrontiert.

Insgesamt wären im Short Volatility Universum ca. 1,45 Billionen USD Weltweit bedroht. Auf diesen Umstand hatte ich schon im vergangenen Jahr im Artikel „Risiken bei den Short VIX Short Term ETP s“ hingewiesen.

Es gibt nur noch eine Anlageklasse: Die Volatilität

Mittlerweile sind die Finanzprodukte und Märkte so verquickt, dass es nur noch zwei Möglichkeiten der Anlage gibt. Long oder Short Volatilität. Diesen Umstand hatte ich schon vor Jahren in der Reihe Fragilität der Märkte beschrieben.

Weitere Artikel die sich diesem Thema widmen, finden Sie hier in der Rubrik Short Volatility Strategy . Dort werden nicht nur die Risiken aufgezeigt, sondern auch Möglichkeiten evaluiert, wie man diesen begegnen kann.