Die Digitalisierung schreitet voran und macht vor kaum einem Bereich in unserer modernen Welt Halt. Überall finden diese Prozesse statt und wir berichten fast wöchentlich auf Trading-Treff über neue Strömungen und Ideen auf diesem Gebiet. Gerade die Bankenlandschaft ist allerdings eine der Branchen mit den größten Veränderungen.

Der klassische Anlageberater und auch der aktive Portfoliomanager erscheinen in diesen Zeiten geradezu „überflüssig“. Robo Advisor sind auf dem Vormarsch. Zu Recht, oder etwa doch nicht?

Robo Advisor auf dem Vormarsch

Grundsätzlich sieht man eine rasend schnelle Entwicklung, der sich die „alte Finanzindustrie“ stellen muss. Robo Advisor stellen für Privatanleger aktuell eine sehr attraktive Möglichkeit dar, Geld anzulegen. Dabei machen die „Roboter“ gar nichts anders, als der wirklich gute Anlageberater es schon immer tun sollte. Die Robos entnehmen aus einem großen Anlageuniversum Produkte, um ein Portfolio zu bauen. Dieses Portfolio wird allerdings nicht nach gut dünken erstellt, sondern nach mathematischen Vorgaben zusammengesetzt.

Doch warum brauchen wir dafür nun eine Maschine? Die Antwort auf diese Frage liegt auf der Hand. Anlageberater können den Maschinen oftmals nicht das Wasser reichen. Vielen Beratern fehlt die Objektivität und vor allem die Zeit, sich intensiv mit dem Portfolio ihrer Kunden zu befassen. Interne Zielvorgaben in den Finanzinstitutionen erschweren eine objektive Umsetzung zusätzlich. An dieser Stelle kommt nun der Robo Advisor ins Spiel.

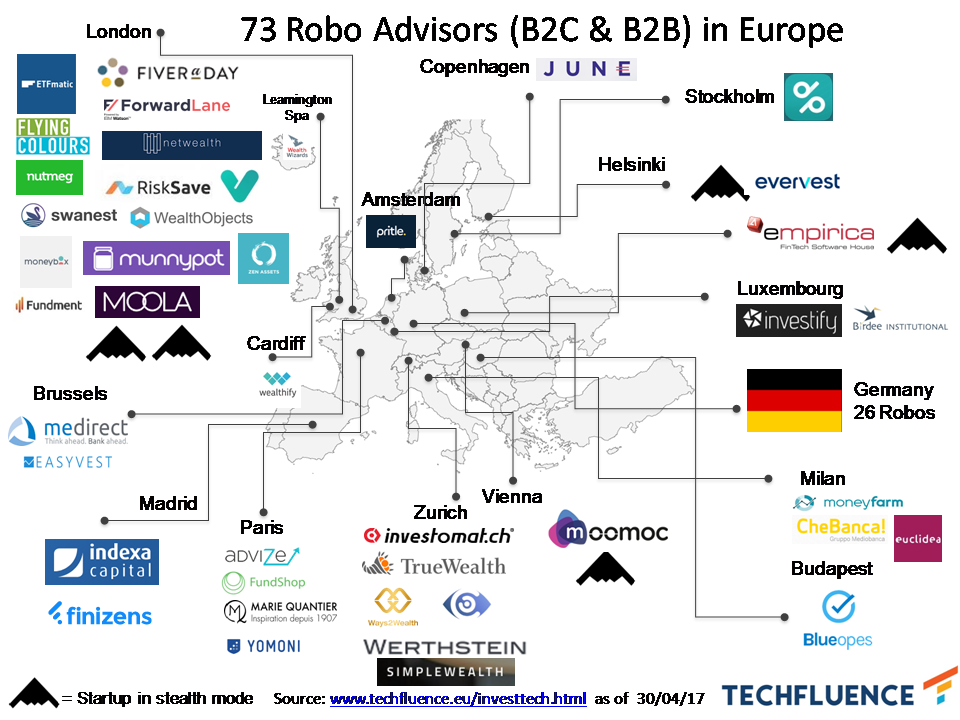

In Europa gibt es bereits 73 Robo Advisor, wie auf Techfluence zu sehen ist:

Bis zum Jahr 2020 rechnen Experten in dem Segment mit einem verwalteten Vermögen von insgesamt, also global, 500 Milliarden Dollar. Dabei steht Deutschland bei dieser Entwicklung noch recht am Anfang.

Emotionslos investiert bleiben

Eine Maschine kann einfach immer und überall mit dem Finger am Puls sein. Wie ein 24 Stunden EKG kann der Robo Advisor die „Marktgesundheit“ ermitteln und Schlüsse ziehen. Allein dieser Umstand ist für einen menschlichen Berater, so gut er es mit seinen Kunden meint, nicht zu erfüllen.

Auch die Emotion spielt dabei eine große Rolle. Für einen Robo Advisor gibt es kein „Prinzip Hoffnung“. Während Kunde und Berater nach einem heftigen Kursrutsch oftmals in einer Art Schockstarre gefangen sind, entscheidet die Maschine emotionslos nach den ermittelten Zielvorgaben. Natürlich müssen solche Entscheidungen nicht zwingend richtig sein, aber sie schützen zumindest vor einem echten Desaster.

Die Kosten der Verwaltung

Die Kosten sind tatsächlich ein sehr wichtiger Punkt in der Vermögensanlage. Gebühren sind gerade durch den Zinseszinseffekt ein wahrer „Performancekiller“ auf viele Jahre gerechnet. Anhand eines Beispiels verdeutlichen wir Ihnen den Zusammenhang. Nehmen wir an, Sie haben zwei Fonds zur Auswahl. Beide orientieren sich am DAX Index und tragen daher ein sehr ähnliches Risiko. Der DAX schafft nun eine Performance von durchschnittlichen 8% im Jahr auf Sicht von 30 Jahren. Während Fonds A eine Verwaltungsgebühr von 1 % p. a. hat, kommt Fonds B auf eine Verwaltungsgebühr von 2 % p. a. Der Anlageerfolg beider Fonds unterscheidet sich dann nach 30 Jahren um ca. 32 %! Bei einem Sparplan auf Sicht von 30 Jahren reden wir so eventuell von mehreren 10.000 Euro.

Da die meisten Robo Advisor vor allem auf ETFs (Exchange-traded Fund) setzen und gleichzeitig eher geringere interne Gebühren aufrufen, kann der Kunde bei optimaler Betreuung sogar mit einem besseren Anlageergebnis rechnen. Weit und breit also keine Nachteile in Sicht, oder doch?

Nachteil der Robo Advisor

Natürlich ist es wie überall im Leben – wo Licht ist, ist auch Schatten. Es gibt Nachteile in der Maschinenwelt. Einer dieser Nachteile wurde bereits von ORBP in diesem Blog aufgezeigt. So sind ETFs nicht völlig ohne zusätzliche Risiken zu bekommen. ETFs selbst haben auch als Anlageklasse ein gewisses Liquiditätsrisiko. Gerade wenn die Märkte gestört sind, kommt dieser Umstand zum Tragen. So beschrieb ORBP in einem älteren Artikel über einen Schwarzen Schwan in den ETFs den Umstand, dass einige Fonds im Jahr 2015 mit einem riesigen Abschlag gegenüber ihres NAVs (Net Asset Value) gehandelt wurden.

Selbst die liquiden Vertreter der Branche konnten sich dem nicht entziehen. Sollten in einer solchen Marktstörung viele Vermögen rein „mathematisch“ gesteuert werden und nur auf ETFs setzen, würde sich der Umstand von 2015 sogar noch verstärken können.

Eine Ausnahme in der Branche

Die Gesellschaft VisualVest ist eine Ausnahme an dieser Stelle. Nach unseren Informationen setzt VisualVest sowohl auf ETFs wie auch auf aktiv gemanagte Fonds. Eine Besonderheit, die den Anbieter von den anderen abhebt, ist das Angebot von nachhaltigen Fonds, die in sogenannten GreenFolios angeboten werden. Dabei wird wie bei den anderen Robo Advisor der Branche auch auf eine breite Vielfalt Wert gelegt. Bis zu 13.000 Fonds umfasst das Universum, in dem sich VisualVest bewegt.

An dieser Stelle wird also der Faktor Mensch mit dem Faktor Mathematik vereint. Und das seit dem Jahr 2016 mit aktuell 30 Millionen verwaltetem Volumen (Quelle: extra-funds). So sollte es in unseren Augen auch sein. Und als Anleger vertraut man hier zudem einem Anbieter sein Kapital an, hinter dem mit Union Investment eine renommierte Fondsgesellschaft steht.

Ein Vorteil, den junge Menschen bei diesem Anbieter haben, ist, dass die Einmalanlage schon ab 500 €möglich ist und ein Sparplan ab 25 € monatlich zur Verfügung steht. Das vereinfacht den Einstieg in die Geldanlage sehr und könnte im Anschluss an die Schulzeit ein spielerischer Einstieg in das Thema Investieren sein.

Fazit

In unserer Auffassung ist der starke Fokus auf ausschließlich passive Ansätze nicht zielführend. Gerade die Liquiditätsrisiken und der starke Zulauf auf passive Produkte eröffnet wieder neue Chancen für aktives Management. Die rein passiv gemanagten Investments werden sich in den nächsten Jahren in schwierigen Zeiten erst noch bewähren müssen. Dabei wird die Redaktion von Trading-Treff weiterhin berichten.

Wir wünschen Ihnen einen schönen Tag und freuen uns auf Ihren nächsten Besuch,

Ihre Redaktion von Trading-Treff