In diesem Jahr wurde hier auf Trading-Treff schon öfters erwähnt, dass die Stärke des US Dollars ab und die des Euros zunehmen wird. Insbesondere die Kapriolen der vergangenen Monate und die finanz- und währungspolitische Reise der USA unterminierten das Vertrauen in den Dollar. Doch es fing schon im Jahr 2015 an.

EUR und USD im internationalen Finanzsystem

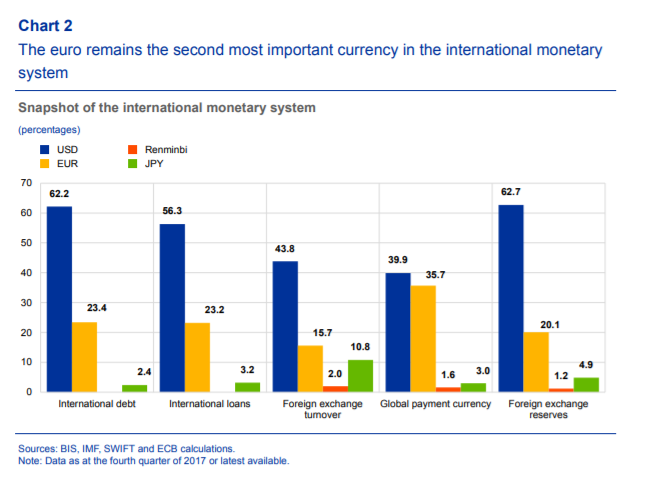

Noch immer ist der USD das dominierende Alphatier im internationale Finanzsystem, wie in Abb.1 leicht zu erkennen ist.

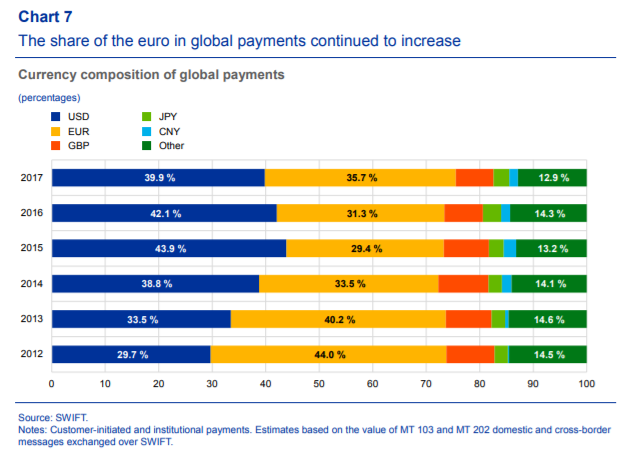

Trotz der anhaltenden Dominanz zeigen sich für den Euro positive Tendenzen, die natürlich auch mit dem unablässigen Sanktionsregime der USA zusammenhängen. Dazu zählt unteranderem der Anteil des Euro am globalen Zahlungsverkehr, der seit 2015 wieder ansteigt. Zuvor fiel dieser Wert beständig ab, was aufgrund der Eurokrise geschehen ist und dem damit verbundenen Misstrauen.

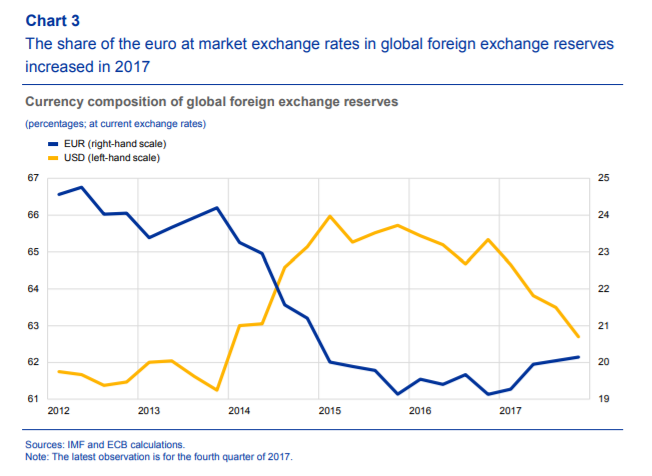

Neben dem Anteil am globalen Zahlungsverkehr, nahm auch der Anteil an den internationalen Reserven zu, was jedoch vornehmlich auf die 2017 herrschende Stärke des EUR zurückzuführen ist.

Jedoch findet man auf Seite 10 des EZB Berichts eine interessante Passage, die weitere Veränderungen in der Zukunft suggerieren.

As many as 29 reserve Managers (of 79) contributing to the survey expected the Chinese currency to account for 10-20% of

their portfolios by 2020. (The international role of the euro S. 10 – Quelle: https://www.ecb.europa.eu/pub/pdf/ire/ecb.ire201806.en.pdf)

Hier kommt dann die Frage auf, wenn der Anteil des Renminbi zunimmt, welche Währungen verlieren im gleichen Zug an Boden?

Bei dieser Frage könnten ein paar Charts und Daten Abhilfe schaffen.

EURO Index vs. USD Index

Damit beide Währungen im internationalen Vergleich gesehen werden können, benötigen wir zuerst zwei Indizes/Baskets.

Die beiden Indizes setzen jeweils die Währung EUR oder USD in Relation zu einem Basket bestehend aus den Währungen der Länder, die zu den Developed Markets gezählt werden. Alle Komponenten sind gleichgewichtet, damit beide Indizes miteinander verglichen werden können.

Das was hier sofort ins Auge sticht, ist die anhaltende relative Stärke des EUR Basket gegenüber dem USD Basket. Das nächste was auffällig ist, ist dass sie sich seit 2017 entgegengesetzt entwickeln. Während der EUR Basket dabei ist ein erneutes Kaufsignal zu generieren, steht es im USD Basket nicht zum besten. Das Chartbild ähnelt dem des USD Index (USDX), der an der ICE gehandelt wird.

Das sind aus dieser Warte aus gesehen keine guten Aussichten für den USD und seine ewig fortdauernde Dominanz des globalen Finanzsystems. Doch schauen wir noch auf die Schritte die seit vielen Jahren begangen werden, die zum Ziel haben einen Bypass zum jetzigen US Dollar System zu legen.

Es wird am Stuhl gesägt

Schaut man trocken auf die Zahlen der Verschuldungsstände, steht es in beiden Währungsräumen weder gut noch schlecht. Die EU hat eine Schuldenquote von ca. 83%, während die USA bei ca. 108% liegen. Hier sind die privaten Schulden nicht mit einbezogen, doch auch da würde sich das Bild nicht dramatisch ändern.

Interessanter wird es da schon, wenn man sich die zukünftigen Entwicklungen anschaut, deren Boden heute gelegt wird. Die USA unter Trump gehen auf vollen Leverage und weiten die Staatsverschuldung massiv aus, um besonders ihr Military QE zu finanzieren. Diese ungenierte Schuldenaufnahme ist es, welche manche Beobachter zweifeln lassen, denn es ist ihnen bewusst das Präsident Trump gut mit Insolvenzregeln umgehen kann.

Während sich die USA auf eine Wirtschaftspolitik versteifen, die völlig auf das Militär konzentriert ist, öffnet sich den Europäern durch die neuen Handelskorridore eine neue Chance. Die neue Seidenstraße verläuft nicht nur durch Russland, Zentralasien und schlussendlich in China hinein, sondern bietet auch die Chance den größten Wirtschaftsraum zu schaffen, den die Erde bisher gesehen hat. Hier entstehen Wachstumsmöglichkeiten, die genutzt werden wollen.

Daneben kam erst zuletzt der Wunsch auf ein von den USA unabhängiges Zahlungssystem aufzubauen, denn das fortwährende Sanktionsregime, welches nicht erst unter Trump gestartet ist, läuft den europäischen Interessen zuwider. Hier waren die BRIC Staaten schon schneller, denn sie schufen sich schon Alternativen, welche weiter ausgebaut werden.

Ihre Schritte können sich unter den folgenden Stichpunkten zusammenfassen lassen:

- AIIB, Asian International Investment Bank (hier nehmen auch die Europäer teil)

- NDB, New Development Bank (auch bekannt als die BRIC Bank)

- CIPS (nicht wirklich unabhängig von SWIFT)

- Mir (russisches Zahlungssystem, entwickelt und eingeführt in Folge der Sanktionen)

- EAEU, Eurasian Economic Union

- SCO, Shanghai Cooporation Organisation

- One Road, One Belt Projekt oder auch Neue Seidenstraße genannt

- Bilaterale Verträge zur Nutzung der eigenen Währungen im Handel

- In Yuan notierender Öl Future (Geburt des Petro Yuan?)

Neben der Frage des Zahlungssystems, ist auch die Frage der Abhängigkeit vom USD im Handel und als Reserve von Bedeutung, denn die Mitglieder der SCO, wie auch der EAEU wollen ihre Abhängigkeit vom USD verringern. Hier könnte China eine gewichtige Rolle spielen, denn es liegt in ihrem Interesse, den Euro als Gegengewicht zu fördern.

Zusätzlich zu diesen Gründen besteht jedoch noch ein weiterer, der nicht übersehen werden sollte. Die USA und besonders Trump haben zur Zeit keinerlei Interesse an einem starken Dollar.

Insgesamt kombinieren sich hier einige kleine, im Prinzip voneinander unabhängige Wellen, hin zu einer einzigen großen, die an Momentum gewinnen kann. Dabei ist zu beachten das die einzelnen Bestandteile der pro Euro- bzw. Contra USD-Welle nicht miteinander direkt koordiniert sind. Es überschneiden sich einfach gesagt die Interessen von verschiedenen Akteuren, deren Ziele sich in der Frage gleichen.

Es ist eine Entwicklung die wohl auch an den weltweiten Aktienmärkten spürbar sein wird. Dazu schrieb ich im Halbjahresausblick 2018:

Insgesamt kann davon ausgegangen werden, dass sich die Outperformance der US Märkte bis Ende des Jahres langsam drehen wird und die Länder des MSCI EAFE erneut die Führung übernehmen werden.

Chaos ist eine Leiter.