Die Ausrichtung eines Investors auf Value oder Growth Werte ist eine Entscheidung die schon fast quasi religiöse Züge hat. Während die Growth Investoren in den vergangenen Jahren eine starke Outperformance gegenüber den breiten Indizes wie dem S&P 500 erzielen konnten, mussten sich die Value Investoren mit geringeren Renditen abfinden. Doch der Trend könnte sich drehen und die Investoren von Growth auf defensivere Value Werte Umschichten.

Der Grund dafür könnte zum Einen das Alter der bisherigen Rally sein und zum Anderen die zuletzt sehr schlecht aufgenommen Quartalszahlen von Facebook und Twitter. Diese könnten der Kanarienvogel in der Kohlenmine sein.

Doch schauen wir uns zuerst einmal verschiedene Growth und Value Indizes an, bevor wir zum möglichen FANGover kommen.

Value vs. Growth

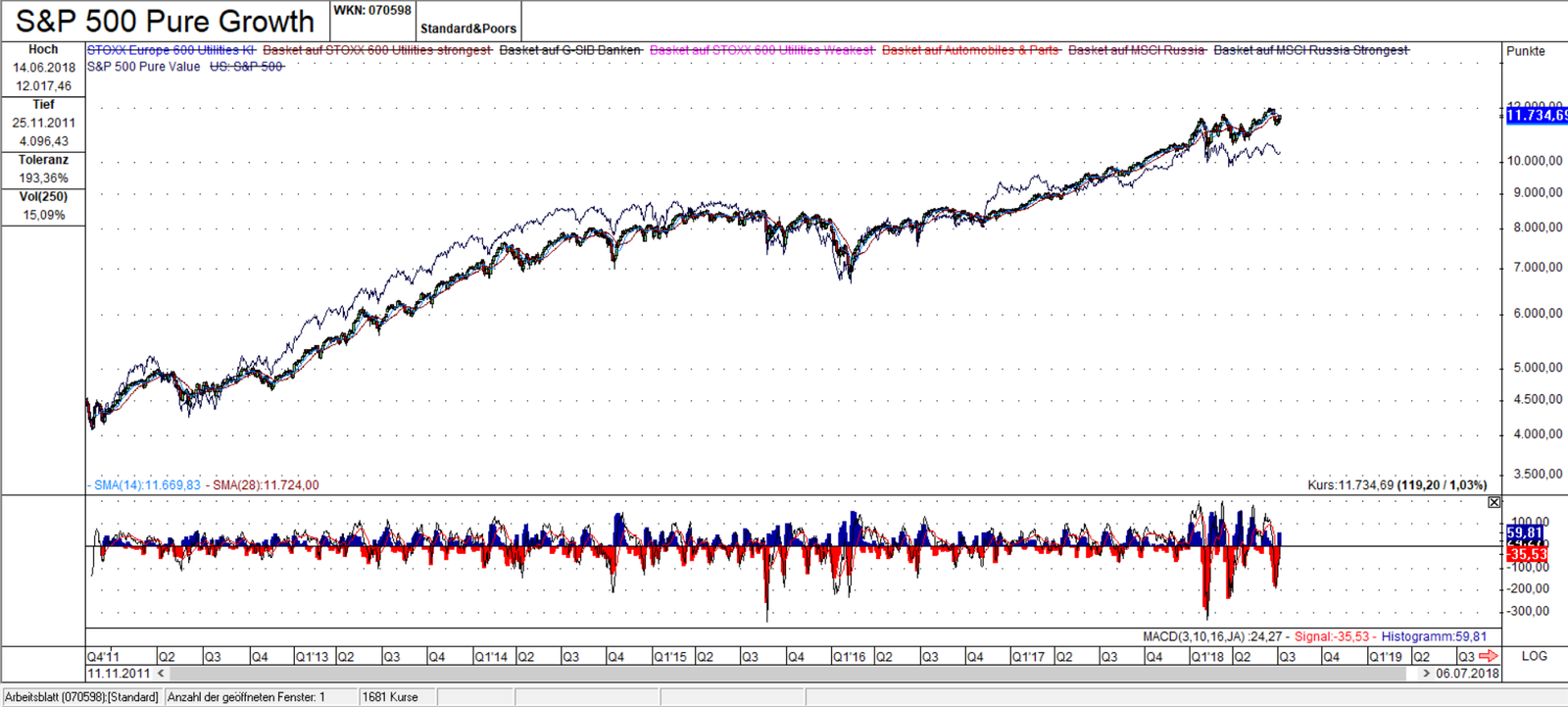

Vergleicht man nun den S&P 500 Pure Growth mit dem Pure Value Index, wie in Abbildung 1 geschehen, erkennt man die Differenz zwischen den Investmentansätzen.

In den Jahren 2011 bis 2015 konnte der Value Index eine Outperformance aufbauen, die er jedoch in den darauffolgenden Jahren verloren hat. Seitdem liegt der Pure Growth Index in Führung. Da die Datenhistorie der beiden S&P Indizes recht begrenzt ist, ist es besser noch zwei weitere Indizes miteinander zu vergleichen, zwei die eine etwas längere Historie aufweisen.

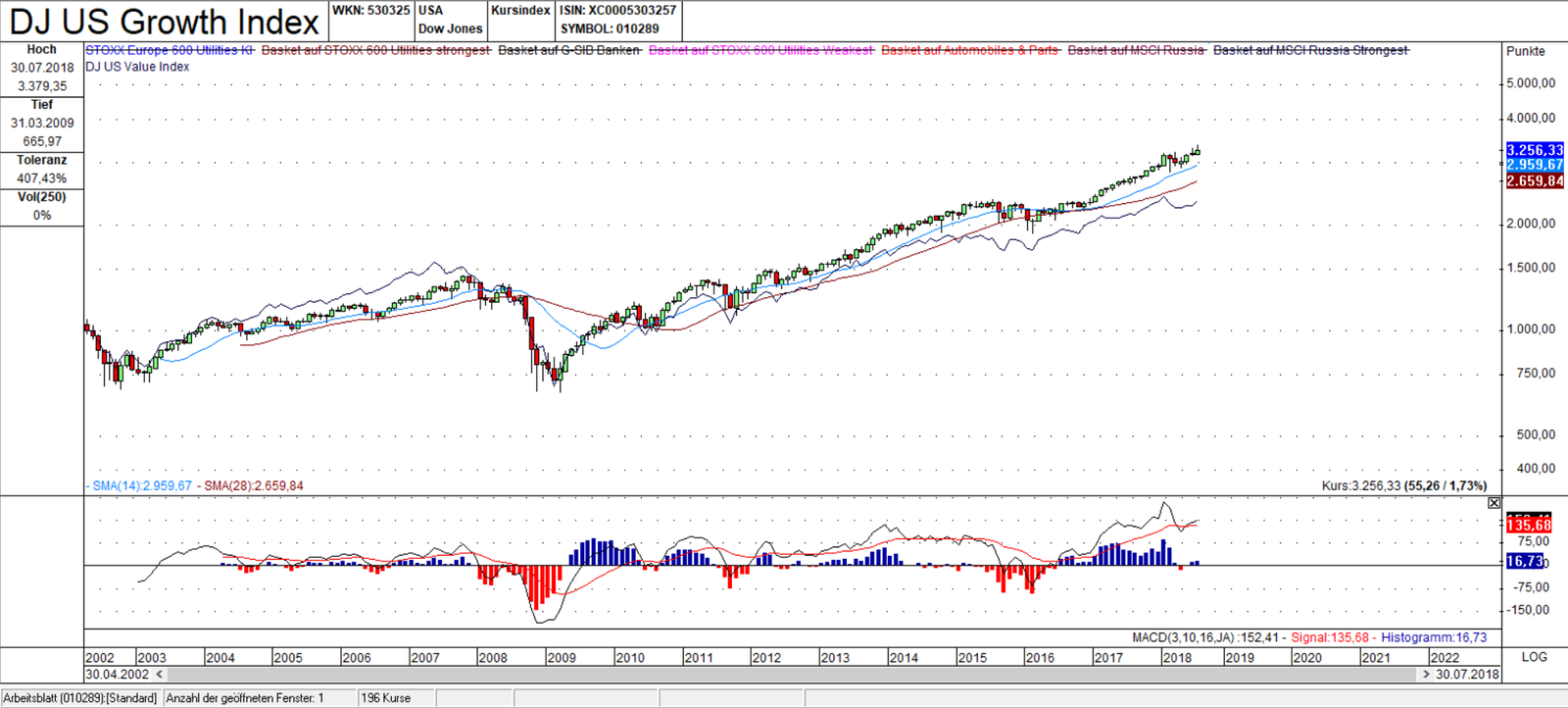

Vergleicht man den Dow Jones US Growth Index mit dem Dow Jones US Value Index verdeutlicht sich die Lage nochmals (Vgl. Abb.: 2). Die Historie der beiden Indizes reicht bis in das Jahr 2002 zurück, sodass wir einen besseren Überblick erlangen können.

Die Outperformance der Growth Aktien hat sich seit der Great Financial Crisis (GFC) eingestellt, während zuvor in den Jahren 2002 bis 2008 die Value Aktien eine Outperformance aufzeigen konnten.

Doch bei einer genaueren Betrachtung fällt einem auf, dass sich die Outperformance des Growth gegenüber dem Value Sektor seit April 2018 verringert. Ein Phänomen, dass zuletzt in 2015 / 2016 beobachtet werden konnte. Der Grund dafür ist in der Schwäche der Tech Aktien zu finden.

Schwäche der Tech Aktien ein Vorbote?

Die Tech Werte mussten die letzten Tage harte Schläge verkraften. Die FANG Aktien, deren Namensgeber Facebook, Amazon, Netflix und Google sind, zeigten in den vergangenen Monaten eine außerordentliche Performance und waren für einen Großteil der Gewinne des S&P 500 und des NASDAQ 100 Index verantwortlich. Doch die Nachrichten von Facebook und Twitter scheinen die Investoren empfindlich zu treffen.

[wp_show_posts id=“42178″]

Die Aktie von Twitter verlor in den vergangenen beiden Handelstagen jeweils mehr als 10% an Wert. Doch dieser herbe Verlust konnte von Facebook in den Schatten gestellt werden. Die Aktie von Facebook verlor in der vergangenen Woche an einem Tag mehr als 20%. In beiden Fällen wurden die Investoren durch schwächer ausgefallene Wachstumsraten und für sie enttäuschende Geschäftszahlen in Aufregung versetzt.

Sind das nun die Vorboten, die die Nachricht überbringen, dass die Rally in den FANG zu Ende ist?

Es ist jedenfalls ein schlechtes Zeichen für den S&P 500 und den NASDAQ 100, da beide eine enorm hohe Gewichtung auf die Tech Aktien haben. Im S&P 500 machen sie mehr als 25% aus und im NASDAQ 100 beträgt ihr Anteil mehr als 59%.

Sollte sich bei den FANG eine dauerhafte Schwäche einstellen, kann dies an anderer Stelle zu weiteren Verkäufen führen. Der Grund dafür ist der, dass die Tech Werte und insbesondere die FANG ein Overcrowded Trade darstellen. Viele Hedge Funds folgen bei diesen Aktien einer Momentum Strategie und haben dementsprechend große Positionen. Damit sind sie aber nicht allein, denn auch im ETF Universum gibt es die Momentum Strategie in einem passiven Mantel.

Ist es der FANGover?

Meiner Meinung nach ist es noch zu früh von einem potentiellen FANGover zu sprechen, doch die Warnzeichen blinken auf. Dementsprechend ist es geboten das eigene Portfolio auf eine Übergewichtung hin zu prüfen und diese Notfalls abzuschmelzen.

Auch sollte der US Anteil Allgemeinen im Portfolio geprüft werden, denn die Differenz zwischen dem MSCI EAFE und dem MSCI US ist auf rekordverdächtiger Höhe. Ein Umstand der immer wieder zu Umschwüngen geführt hat. Das bedeutet nicht, dass es zu einem Börsenbeben, ja sogar einem mit der GFC vergleichbaren Crash kommen muss, doch es ist nicht unwahrscheinlich, dass die Outperformance der US Werte in den kommenden Monaten mehr und mehr nachlassen wird.