Hallo liebe Statistic-Trader und Traderinnen. In diesem Content-Artikel soll es darum gehen, dass wir Ihnen anhand von zwei reellen Beispielen erläutern und erklären wie unsere Herangehensweise ist, wenn wir ein Trading-System entwickeln.

Bei uns besteht der Arbeitsablauf in der Entwicklung eines Handelssystems aus mehreren Schritten.

Einer der wichtigsten Schritte ist der, den wir Ihnen heute in diesem Artikel vorstellen werden: Die Analyse des Alpha-Factors.

Wir werden im Verlauf der Analyse natürlich auf alle Begrifflichkeiten eingehen die von Nöten sind um diese Analyse genau verstehen zu können, so dass Sie auch, nachdem Sie diesen Artikel gelesen haben, einen wirklichen Mehrwert für sich selbst und Ihr eigenes Trading ziehen können.

Wir werden zwei relevante Faktoren auf Profitabilität testen: Einen Moving-Average-Cross und einen Stochastic-Indikator.

Je nachdem wie gut Sie sich in dem Thema der quantitativen Analyse im Trading auskennen, werden Sie einige Begriffe schon mal gehört haben und einige eventuell noch nicht. Wir werden auf alle wichtigen Begrifflichkeiten eingehen und auch Links zur eigenen Recherche veröffentlichen.

Am Ende dieses Artikels werden Sie verstanden haben, worauf es uns bei einem profitablen Trading-System ankommt und wie wir diesen effektiv und effizient testen können.

Doch bevor es mit der Analyse losgeht, müssen wir noch eine wichtige Begrifflichkeit erläutern: Den Alpha-Factor!

Was ist ein Alpha-Factor?

Wir haben gerade viel über den Alpha-Factor geschrieben und auch versucht zu erklären, dass dieser Faktor wohl wichtig ist, doch was genau ist es, was diesen Faktor so wichtig macht?

Der Alpha-Factor ist eigentlich nichts anderes als eine mathematische Variable innerhalb einer Gleichung die Sie sich als „statistischen Vorteil“ vorstellen können.

Somit können wir schon mal sagen, dass der Begriff „Alpha“ für einen statistischen Vorteil steht, also für ein Ereignis, was innerhalb unseres Trading-Systems zu einer Überrendite führt.

Somit ist Alpha am Ende nichts anderes als eine Kennzahl, die aussagt wie stark unser Trading-System, im CAPM-Model oder unser Trading-Portfolio gegenüber einer Benchmark performed hat.

Sagen wir Sie generieren mit Ihrem Trading-System ein Alpha von 3.0. So ist das so zu interpretieren, dass Ihr Trading-System, im Vergleich zu der Prognose des CAPM-Models zu der Benchmark (z.B. SP500 oder DAX), eine Überrendite von 3% erwirtschaftet hat.

Im Umkehrschluss heißt das auch, dass ein Alpha von 0 eine Performance widerspiegelt die genau der Benchmark gleicht und ein Alpha von kleiner 0 eine schlechtere Performance als die der Benchmark wiedergibt.

Somit ist es natürlich unser Ziel, dass wir mit unserem System ein positives Alpha erzielen.

Wer mehr über den Alpha-Factor wissen will, der kann sich weitere Informationen unter diesem Link einholen: https://www.investopedia.com/terms/a/alpha.asp

Das Beta

Doch wenn wir schon über das Alpha reden, dann müssen wir auch einen weiteren Faktor erläutern: Beta.

Beta und Alpha stehen in derselben Gleichung und gehören somit zusammen.

Während Alpha, wie wir schon oben im Text erläutert haben, die Überrendite aufzeigt, so stellt Beta den Markt dar.

Beta ist somit folgendermaßen zu interpretieren:

Hat Ihr Trading-System ein Beta von 1, so performed Ihre Trading-Strategie genau wie Ihre Benchmark. Steigt die Benchmark um 1%, so steigt auch Ihr Handelssystem um 1%.

Haben Sie mit Ihrem System ein Beta von -1, so verläuft Ihr System genau entgegengesetzt vom Markt. Steigt somit die Benchmark um 1%, so generiert Ihre Strategie einen Verlust von -1%.

Und steht Ihr Beta bei 0, so sind sie Markt-Neutral aufgestellt. Somit ist es egal ob der Markt steigt oder fällt, Sie verlieren noch verdienen Sie Geld.

Somit stellt Beta den Einfluss der Benchmark auf euer Trading-System dar.

Sollten Sie somit Trading-Systeme entwickeln und diese an Investoren anbieten wollen, so interessiert Investoren nur Alpha. Beta können Sie sich problemlos kaufen indem Sie einfach die Benchmark handeln.

Somit ist es von Nöten, ein System so zu testen, dass man das Alpha filtern kann.

Wie man dies macht, erläutern wir im folgenden Text.

Was wollen wir mit unserem Alpha-Research erreichen?

Nun haben wir zwei wichtige Begrifflichkeiten besprochen, doch was wollen wir eigentlich tatsächlich mit unserem Alpha-Factor-Test erreichen?

Im Großen und Ganzen ist das alles nicht so kompliziert:

Wir möchten herausfinden, ob unser Signal (Alpha-Factor) für den darauffolgenden Kursverlauf verantwortlich ist.

In diesem Test geht es gar nicht um irgendwelche Renditen oder Transaktionskosten, diese Faktoren werden hier ignoriert und im möglichen weiteren Verlauf analysiert.

Es geht rein um die Vorhersagekraft unseres Signals.

Diese Vorhersagekraft, oder auch Predictive-Power, spiegelt sich in der Kennzahl „Information Coefficient“ wider.

Mit dem Information Coefficient wird untersucht, ob höhere Signal-Faktoren mit höheren Renditen zusammenhängen und umgekehrt.

Um es einfacher verstehen zu können, nehmen wir uns ein kleines Beispiel vor:

Dieser Abschnitt ist jetzt wichtig, da hier der Test-Prozess erläutert wird. Sollten Sie dies nicht auf Anhieb verstehen, so lesen Sie sich das ruhig noch ein zweites Mal durch oder schreiben Sie Ihre offenen Fragen in die Kommentare.

Sie haben einen Indikator entwickelt der Ihnen anhand von verschiedenen Berechnungen Werte zwischen -100 und +100 herausgibt.

Ihr Indikator generiert somit für jeden Tag für Ihr gewünschtes Instrument Signale.

Nun sagen Sie sich, immer wenn der Indikator bei über 70 steht, so möchte ich Long gehen und wenn er kleiner als 30 ist, so möchte ich Short gehen.

Nun stellen Sie sich vor, Sie haben nicht nur ein Asset, sondern Sie testen Ihr Signal auf 100 Assets.

Jetzt haben Sie für jeden Tag für 100 Assets, 100 verschiedene Indikator-Ergebnisse.

Diese Ergebnisse werden jetzt vom höchsten Wert bis zum kleinen Wert nach der Größe geordnet und am mittleren Wert wird halbiert.

Somit haben Sie jetzt 2 Indikator-Körbe. In dem einen Korb sind alle „größeren Werte“ und in dem anderen Korb sind alle „kleineren Werte“.

Nun gehen wir in allen Werten im größeren Korb Long und in allen Werten im kleineren Korb Short. Somit generieren wir ein Long-Short-Equity! Wir sind, im Normalfall, nun Marktneutral aufgestellt und verdienen kein Geld an den reinen Preisschwankungen der Benchmark.

Sind wir nun im größeren Korb in allen Werten Long gegangen und im kleineren Korb in allen Werten Short, so schauen wir uns die Renditen innerhalb der nächsten Tage an.

Wir verwenden immer diese Tages-Zeiträume: 1, 5, 15 und 30 Tage.

Somit wird für jeden Korb geschaut, wie die Renditen nach einem Tag, nach 5, nach 15 und nach 30 Tagen ausschauen. Es wird somit in die Zukunft geschaut wie sich die Assets nach den Tages-Zeiträumen verändert haben.

Es kann ja auch sein, dass unser Signal wirksam ist, aber die Wirksamkeit sich erst nach 2-3 Tagen aufzeigt.

Genauso kann es sein, dass wir nur eine bestimmte Zeit einen statistischen Vorteil haben.

All das kann dann anhand der folgenden Daten ermittelt werden.

Nun wird mathematisch berechnet wie stark die Werte korrelieren.

Wir möchten sehen, dass hohe Indikator-Ergebnisse auch mit höheren Renditen korrelieren und auch andersrum.

Am Ende der Berechnungen erhalten wir unseren Information Coefficient.

Aber was ist nun ein guter und was ist ein schlechter Information Coefficient?

Relevante Signale befinden sich im Bereich von 0.05 bis 0.15.

Die Signale mit einem Information Coefficient von unter 0.05 können verworfen werden, da die Vorhersagekraft des Signals einfach zu schwach ist.

Wer sich mehr für den mathematischen Hintergrund interessiert, der kann hier mehr über den Information Coefficient nachlesen: Information Coefficient

Wir haben somit die wichtigsten Kennzahlen besprochen und schauen uns nun an, welche Ergebnisse wir bei unseren Faktoren erhalten haben.

Was ist Korrelation? | Wechselbeziehungen an den Kapitalmärkten

Alpha-Research: Moving-Average-Cross

Testen wir nun unseren ersten Alpha-Factor: Einen 50er und 20er Moving-Average-Cross.

Wir haben schon des Öfteren von Trading-Systemen gelesen die mit einem positiven Backtest „belegt“ worden sind, die auf einem Moving-Average-Cross beruhen.

Wir werden Ihnen nun zu jedem Alpha-Factor-Test fünf Abbildungen zeigen, die die wichtigsten Kennzahlen aufzeigen und werden diese im Detail besprechen.

Wir haben den Moving-Average-Cross auf den 1.500 volatilsten Aktien getestet und haben somit auch ein sehr signifikantes Ergebnis erhalten.

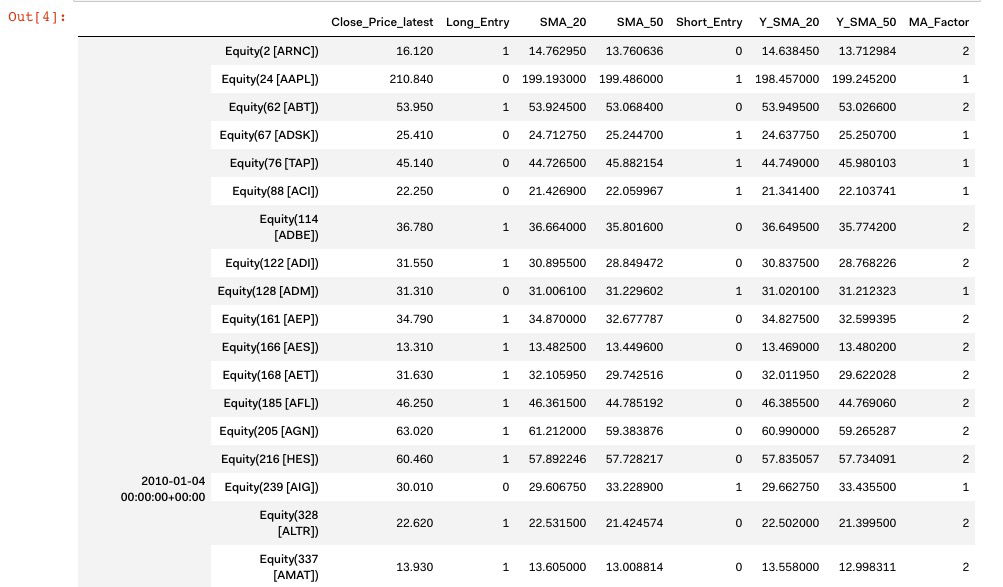

Folgendermaßen sehen die Aktien-Daten bei uns in der Analyse-Plattform aus:

Wir führen unsere Analysen in der Programmiersprache Python auf der Quantopian Plattform durch.

In der oberen Abbildung sehen Sie nun die Schlusskurse und andere Kennzahlen die für jeden Tag in der jeweiligen Aktie errechnet und ausgegeben werden.

In der rechten Spalte ist unser Faktor. Dieser heißt hier: MA_Factor.

Hier wird nun ein Wert von 1 oder 2 ausgegeben.

Ein Wert von 2, steht für ein Long-Signal und ein Wert von 1 steht für ein Short-Signal.

Schauen wir uns nun an, wie viele Signale wir erhalten haben und ob diese Anzahl als signifikant gelten kann.

Wir haben somit in der gesamten Historie 444.789 Short-Signale und 655.955 Long-Signale erhalten.

Somit hatten wir insgesamt 1.100.744 Signale auf Tages-Basis!

Da Aktien-Märkte einen positiven Drift haben, ist es nicht verwunderlich, dass wir etwas mehr Long-Signale als Short-Signale haben.

Schauen wir uns nun weitere Faktoren an und analysieren unseren Trading-Faktor.

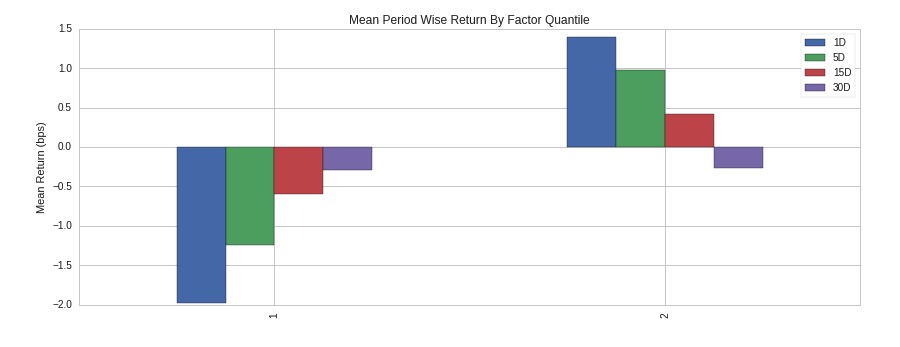

In der oberen Abbildung sehen wir nun die zwei Körbe, von denen wir in der oberen Beschreibung gesprochen haben.

Was können wir hier nun erkennen und was möchten wir hier überhaupt sehen?

Hier erkennen wir die Renditen, aufgeteilt nach den zwei Körben und aufgeteilt auf die Tages-Zeiträume.

Wir haben für jeden Tages-Zeitraum eine verschiedene Farbe die oben rechts in der Abbildung im Index dargestellt ist.

Schauen wir uns zum Verständnis den grünen Balken an: Der 5 Tages-Zeitraum.

Wir sehen nun, dass wenn unser Short-Korb ein Signal hatte, der Markt auch nach 5 Tagen eher negative Renditen generiert hat.

Genauso ist es auch beim Long-Korb, dort erkennt man, dass die Long-Signale zu positiven Renditen geführt haben.

Solch eine Verteilung der Renditen ist erstmal positiv.

Wir wollen ja nämlich genau das. Das wenn wir Short gehen, der Markt auch fällt und wenn wir Long gehen, der Markt auch steigt.

Die einzige Ausnahme hier ist der 1-Tages-Zeitraum.

Dort sind, nach einem Tag, auch die Short-Aktien gestiegen statt gefallen.

Generell können wir aber schon sagen, dass die Rendite-Verteilung gut ausschaut.

Noch sind wir aber nicht beim Information Coefficient angekommen und können somit nicht sagen, dass wir auch wirklich Predictive Power haben.

Schauen wir uns eine weitere Analyse an:

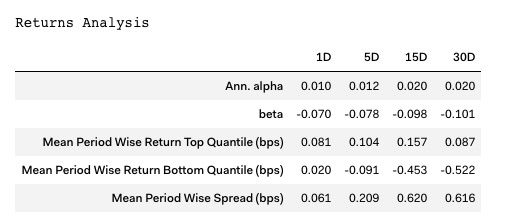

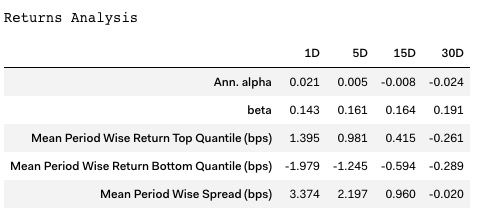

In der oberen Abbildung finden Sie nun viele Kennzahlen zu unserem Faktor. Die wichtigsten sind die oberen beiden: Alpha und Beta.

Hier können wir genau die Zahlen ablesen, von denen wir im oberen Teil noch gesprochen haben.

Wir können somit erkennen, dass auf jedem Tages-Zeitraum ein Alpha generiert worden ist, aber dieser ist wirklich gering. Somit kann man anhand dieser Kennzahlen sagen, dass sich in diesem System eine Long-Short-Equity nicht lohnt.

Wir haben aber ein Beta was nahe 0 ist. Somit konnten wir tatsächlich unsere Marktneutralität herstellen.

Das Alpha deutet schon darauf hin, dass wir diesen Faktor, höchstwahrscheinlich, nicht in ein Trading-System implementieren werden.

Dennoch wollen wir uns, zu guter Letzt, die wichtigste Kennzahl anschauen.

Denn wenn wir doch nicht einen starken Information Coefficient haben, so könnte man es dennoch probieren, diesen Faktor in ein Trading-System einzupflegen.

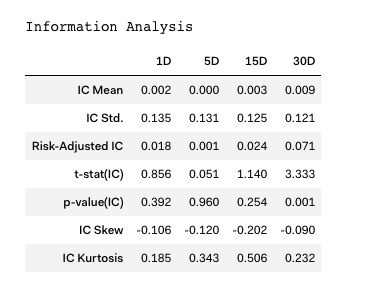

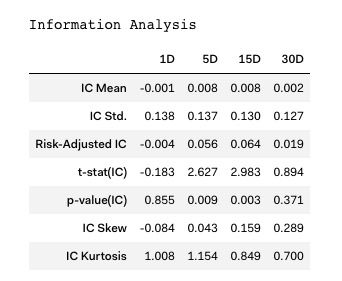

In der letzten Abbildung können wir nun viele Informationen ablesen.

Doch die wichtigsten sind folgende: IC Mean und p-Value(IC)

Sie fragen sich jetzt vielleicht: „Was zur Hölle ist denn jetzt dieses p-Value?“

Die Antwort darauf ist ganz simpel. Der p-Value ist der sogenannte Signifikanzwert.

Ohne groß auf die Mathematik dahinter einzugehen, können Sie sich den p-Value als eine Kontrolleinheit vorstellen.

Der Information Coefficient gibt Ihnen den relevanten Wert an und das p-Value zeigt Ihnen, ob dieser relevante Wert wirklich signifikant ist.

Befindet sich der p-Value über 0.05, so können Sie davon ausgehen, dass Ihr Information Coefficient keine Relevanz hat und somit ignoriert werden kann.

Haben Sie jedoch einen p-Value von unter 0.05, so können Sie von einer Signifikanz ansehen und den Information Coefficient annehmen.

Sollten Sie mehr über den p-Value erfahren wollen, so finden Sie hier mehr Informationen: p-Value (zur Erläuterung auf wikipedia)

Wie Sie sehen können, haben wir in diesem Faktor sowohl zu große p-Values, als auch zu geringe Information Coefficients und wirklich einen statistischen Vorteil in diesem Faktor nachweisen zu können.

Signifikant ist nur das p-Value bei 30-Tagen. Aber auch dort haben wir nur einen Information Coefficient von 0.009. Und dieser Wert hat deutlich zu wenig Predictive Power und man kann sich den Aufwand sparen ein komplettes Trading-System auf diesem Signal zu entwickeln.

Doch vielleicht bringt ja der zweite Alpha-Factor den statistischen Vorteil!

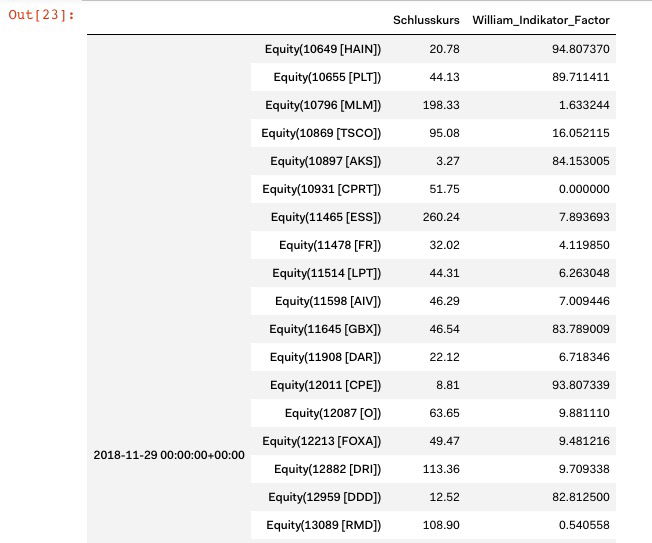

Alpha-Research: Williams %R (PCR) – Indikator

In unserem zweiten Test analysieren wir den Williams %R Indikator. Wie der Indikator im Detail aufgebaut ist, finden Sie hier: Williams %R

In unserem Szenario interpretieren wir die Indikator-Werte folgendermaßen:

Ein Wert von 0-20 ist ein Short-Signal und ein Wert von 80-100 ist ein Long-Signal.

Gehen wir nun, wie auch im ersten Test, unsere statistischen Analysen durch.

In der oberen Abbildung sehen wir nochmal die Outputs unseres Indikators an und auch die jeweiligen Schlusskurse zu den jeweiligen Assets.

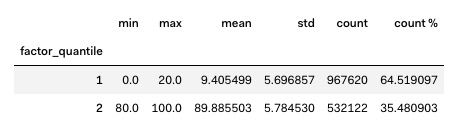

Auch hier wurde der Faktor auf die 1.500 liquidesten US-Aktien getestet.

Auch hier sehen wir sofort, dass wir eine signifikante Menge an Signalen generiert haben.

Es gab 967.620 Short-Signale und 532.122 Long-Signale.

Insgesamt somit 1.499.742 Signale.

Auch die Verteilungen der Renditen nach dem Signal-Eingang schaut erstmal ganz gut aus. Alles bis auf den 30-Tages-Zeitraum.

Dort erkennen wir erstmal, dass das Momentum in unsere Richtung abnimmt, da die Renditen deutlich kleiner werden, und wir sehen auch, dass im Long-Korb die Renditen negativ sind.

Sollten wir somit hier Predictive Power nachweisen können, so ist diese nur von 1-Tag bis hin zum 15-Tag relevant.

Was können wir aus der oberen Abbildung nun ablesen?

Wir haben ein recht kleines Beta. Nicht unbedingt Markneutral wie im Moving-Average-Test, aber dennoch klein genug um es als „Marktneutral“ anzuerkennen.

Man darf nicht vergessen, dass man in der realen Trading-Welt sehr selten eine vollkommene Marktneutralität erreichen wird.

Aber auch hier ist unser Alpha nicht wirklich von Bedeutung.

Schauen wir uns mal an, was die Informations-Analyse uns sagt:

Was sagen Sie?

Haben wir hier einen Faktor bei dem sich ein Entwicklungs-Aufwand lohnen würde?

Die Antwort ist leider: Nein.

Auch hier haben wir viel zu geringe Predictive Power um darauf eine Trading-Strategie aufzubauen.

Ich hoffe Sie konnten nun sehen, wie wir rangehen, bevor wir ein Trading-System entwickeln.

Wir möchten nämlich, bevor wir uns die aufwendige Arbeit machen eine Handelsstrategie zu entwickeln, genau wissen, ob unser Strategie-Kern (Alpha-Factor) auch wirklich eine Vorhersagekraft hat, auf die wir uns „verlassen“ können.

Denn ohne diese Vorhersagekraft sind wir nicht bereit Geld in ein Trading-System zu investieren.

Solche Analysen machen wir, wie schon erwähnt, in der Programmiersprache Python und auf der Quantopian-Plattform.

Jeder, der sich ein wenig in die Plattform einarbeitet und der sich die Grundlagen von Python aneignet, kann nach kurzer Zeit solche Analysen durchführen und sich eine Menge Stress und Geld sparen!

Natürlich darf man auch nicht vergessen zu erwähnen, dass man auch mehrere Faktoren miteinander zu einem Faktor kombinieren kann.

So kann es durchaus sein, dass einzelne Faktoren keine Aussagekraft haben, aber eine clevere Kombination der Faktoren schon.

Fazit zu unserem Alpha-Research

Wie Sie jetzt nun gesehen und verstanden haben, ist das Wort „statistischer Vorteil“ nicht einfach nur eine leere Hülle die diskretionäre Trader so in den Raum werfen, sondern es ist tatsächlich eine statistische Kennzahl die errechnet und analysiert werden kann.

Sie sehen aber vielleicht auch, dass es gar nicht so einfach ist, einen statistischen Vorteil zu finden.

Wir verstehen, dass es einfacher ist einem Backtest zu glauben und die „einfache“ Methode zu nehmen und einfach einen Moving-Average-Cross nachzutraden.

Doch wir können Ihnen aus Erfahrung sagen, dass wenn Sie ohne Predictive-Power traden, Sie auf kurz oder lang Ihr Geld loswerden!

In Zukunft werden wir weitere solche Alpha-Factor-Tests durchführen und die Ergebnisse veröffentlichen.

Sollten Sie Analyse-Wünsche haben die Sie schon immer mal quantitativ auswerten wollten, so können Sie uns diese gerne schreiben und wir versuchen diese zu erfüllen.

Wir wünschen Ihnen erfolgreiches Trading und steigende Equity!

Mit freundlichen Grüßen aus Berlin,

Juri Ostaschov von Statistic-Trading

Risikohinweis: Die angebotenen Marktsituationen stellen nur eine persönliche Sicht dar. Sie sind nicht als direkte Aufforderung zum Börsenhandel zu sehen. Statistic-Trading übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche sind ausgeschlossen.