Der Ausspruch „Risk of Ruin“ ist ein schrecklicher Ausdruck. Umschreibt er doch das Horror-Szenario eines jeden Traders und Investors. Das Risk of Ruin ist im Prinzip die Wahrscheinlichkeit, mit der Sie als Trader bei Ihrem Handelssystem Ihr gesamtes Kapital verlieren. Ein sehr unbeliebtes Thema, aber eines der wichtigsten Themen im Trading Universum.

Am Anfang wird das Risiko oft ausgeblendet

Die Tatsache, dass Sie diesen Text lesen, lässt vermuten, dass Sie bereits erste Erfahrungen im Trading gesammelt haben. Sollten Sie Einsteiger sein, haben Sie allein durch das Lesen dieses Textes die Nase weit vor anderen Trading-Einsteigern, die dieses Thema oft sträflich vernachlässigen.

Auch ich habe mich zu Beginn meiner Trading Karriere allein mit dem Suchen und Finden passender Tradingstrategien beschäftigt und bin die Themen Risk of Ruin und Money Management erst angegangen, nachdem ich einen nicht unerheblichen Teil meines Tradingkapitals aufgrund zu großer Risiken verloren hatte.

Money Management vs. Risiko Management

Zuerst müssen einige wichtige Grundbegriffe klargestellt werden. Zu häufig werden Money Management und Risiko Management fälschlicher Weise synonym verwendet.

Money Management lässt sich am besten als Strategie erklären, die uns durch variable Risiken und Positionsgrößen in die Lage versetzt, das Risk of Ruin zu kontrollieren und dabei ein optimales Wachstum unseres Tradingkontos zu erreichen. Dazu bedient man sich des Risiko Managements, um anhand des Netto-Risikos oder prozentualen Risikos die Positionsgröße zu bestimmen, die aus dem Einstieg und dem Initial Stopp des geplanten Trades errechnet wird.

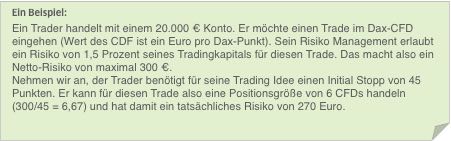

Kommen wir daher zu einem Praxisbeispiel:

Der maximale Draw Down

Es gibt einfache Möglichkeiten, um den theoretischen maximalen Draw Down einer Tradingstrategie zu berechnen. Der theoretische maximale Draw Down ist aber nur eine statistische Größe, die aus den Wahrscheinlichkeiten für Verlustserien einer bestimmten Länge und dem durchschnittlichen Risiko pro Trade errechnet wird. Das große Problem daran ist, dass eine aufgetretene Verlustserie durch nur einen Gewinner abgelöst werden kann und sofort kann eine neue Verlustserie beginnen.

Außerdem werden bei einer steigenden Anzahl an Trades die rein statistisch möglichen maximalen Verlustserien immer länger.

Man kann die Wahrscheinlichkeit für zehn Verluste in Folge bei einem Tradingsystem mit einer Trefferquote von 50 Prozent genau berechnen – knapp 0,1 Prozent. Das klingt nach einer sehr geringen Wahrscheinlichkeit – jedoch ist diese Wahrscheinlichkeit eben nur für genau zehn Trades berechnet. Das ist also die Wahrscheinlichkeit dafür, dass wir bei nur zehn getätigten Trades genau zehn Mal verlieren.

Wenn ein aktiver Trader nun 1000 Trades pro Jahr macht, nimmt die Wahrscheinlichkeit, dass er eine Serie von zehn Verlusten in Folge erleidet, dramatisch zu. Sie beträgt nämlich 97,7 Prozent. Berechnet er sein Risiko Management auf eine maximale Verlustserie von zehn Trades (also zehn Prozent Risiko pro Trade) geht sein Risk of Ruin gegen 100 Prozent, und er ist mit einer hohen Wahrscheinlichkeit am Ende des Jahres pleite.

Genauso wie die Wahrscheinlichkeit einer bestimmten Verlustserie bei steigender Anzahl von Trades steigt, steigt auch die Wahrscheinlichkeit, noch längere Verlustserien zu erleiden. So wird bei eben diesem Tradingsystem mit einer 50-prozentigen Trefferquote in zehn Tradingjahren eine Verlustserie von 15 Verlusten in Folge recht wahrscheinlich, was bei nur einem Tradingjahr noch relativ unwahrscheinlich war.

Daraus folgt, dass ein maximaler Draw Down aus der Vergangenheit in der Zukunft deutlich übertroffen werden kann.

Wie kann man den Draw Down kontrollieren?

Das wirft die Frage auf, wie man diesen unweigerlich irgendwann auftretenden Draw Down am besten verkraften kann. Die einfache Antwort lautet: indem Sie ihn so gut wie möglich abfedern. Im Folgenden lernen Sie Möglichkeiten, Ihr Konto so gut wie möglich vor großen Draw Downs zu schützen.

Viele unerfahrene Trader kommen in einer Verlustserie an einen Punkt, an dem sie die realisierten Verluste so schnell wie möglich wieder zurück verdienen wollen. Die logische Konsequenz scheint es zu sein, größere Positionen zu handeln, um damit im Gewinnfall mehr zu verdienen und die Verluste schnell auszugleichen. Ähnlich arbeiten Spieler im Casino, die eine klassische Martingale-Strategie umsetzen. Dabei wird auf eine Farbe gesetzt und mit einem Einsatz von einer Einheit begonnen. Sollte der Spieler verlieren, setzt er beim nächsten Mal zwei Einheiten, dann vier und so weiter. Nach einem Gewinn hat der Spieler insgesamt eine Einheit verdient und beginnt von vorne.

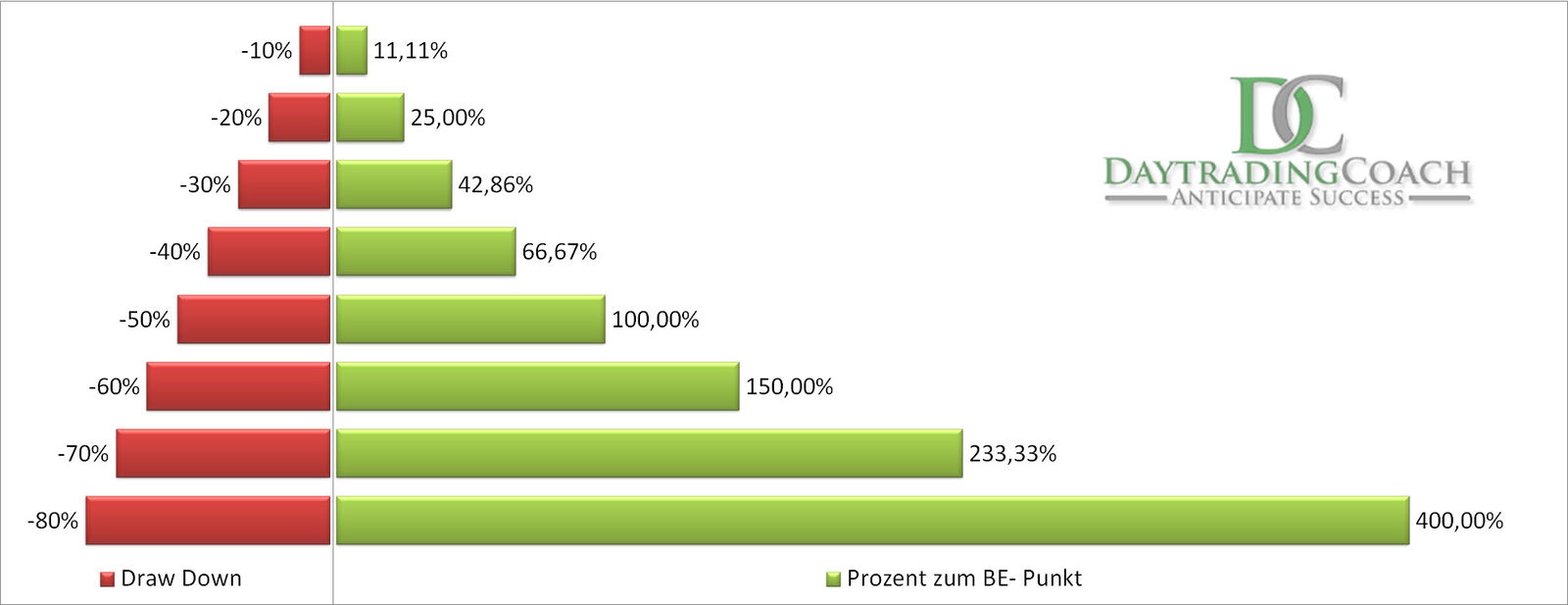

Im Trading ist das jedoch in selbstzerstörerisches Verhalten, das üble Folgen haben kann. In der Abbildung 1 finden Sie auf der linken Seite die angenommenen prozentualen Draw Downs, auf der rechten Seite den prozentualen Gewinn, der nach dem entsprechenden Draw Down nötig ist, um wieder auf den Ausgangswert zu gelangen.

Auf den ersten Blick ist hier klar erkennbar, dass es das Ziel eines jeden Money Management sein sollte, den Draw Down so klein wie möglich zu halten, und das Risk of Ruin zu minimieren. Eine der effektivsten Möglichkeiten das zu erreichen, ist genau das Gegenteil einer Martingale Strategie umzusetzen. Nämlich eine Anti-Martingale Strategie. Dabei riskieren Sie bei fallender Equitykurve zunehmend geringere Netto-Beträge.

Die 1 Prozent-Regel

Ein unter erfolgreichen Tradern weit verbreiteter Money Management Ansatz ist die 1%-Regel. Sie besagt, dass Sie bei jedem Trade genau ein Prozent Ihres gesamten Tradingkapitals riskieren. Damit haben Sie automatisch einen Anti-Martingale-Ansatz. Starten Sie z.B. mit einem 100.000 € Konto, so riskieren Sie beim ersten Trade genau 1.000 Euro. Wenn Sie nun im Laufe des Tradens einen zehn-prozentigen Draw Down erleiden, steht das Konto bei 90.000 Euro. An dieser Stelle werden nur noch 900 Euro pro Trade riskiert (ein Prozent des Kapitals). Dieses Prinzip wirkt in beide Richtungen. Bei steigender Equitykurve erhöht der Trader also auch das Traderisiko.

Dieser Ansatz eignet sich gut für defensive Trader mit etwas größeren Konten, die auch bei zweistelligen jährlichen Renditen schon gut verdienen.

Was aber, wenn das Tradingkonto relativ klein ist?

Fixed Ratio Money Management

Dieser Ansatz des Money Management stammt ursprünglich von Ryan Jones und wurde erstmals 1999 in seinem Buch „The Trading Game: Playing by the Numbers to Make Millions“ vorgestellt. Dieses System der Positionsgrößenbestimmung ist für Futures-Händler entwickelt worden, kann aber mit einigen Adjustierungen auch für Aktien oder andere Trading-Produkte verwendet werden.

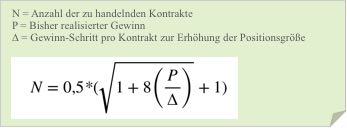

Auf den ersten Blick sieht die Formel, mit der die Positionsgröße berechnet wird, etwas komplex aus:

Auf den zweiten Blick ist das Ganze recht einfach, wenn man weiß, wofür die Variablen stehen.

Für die Berechnung der Positionsgröße kommen hier also nur zwei Faktoren zum Tragen. Als erstes der bisher erwirtschaftete Gewinn (P). Als zweites der „Erhöhungsschritt“ (∆), der pro Kontrakt festgelegt wird. Wenn Sie als Futures Trader zum Beispiel für jede 1.000 Euro Gewinn einen Kontrakt mehr handeln möchten, dann ist Delta (∆) in diesem Fall 1.000 Euro.

Sie starten also immer mit einem Kontrakt, da der Gewinn zu Beginn gleich null ist. Wenn nun das erste Delta verdient worden ist, wird ein zweiter Kontrakt dazu genommen. Nun muss für jeden Kontrakt einmal das festgelegte Delta erwirtschaftet werden, bevor ein weiterer Kontrakt hinzugenommen wird. In unserem Beispiel muss das Tradingkapital also um weitere 2.000 Euro steigen, um einen dritten Kontrakt traden zu dürfen. Die Formel funktioniert in beide Richtungen, verkleinert die Position also auch wieder, wenn Gewinne wieder abgegeben werden. Also handelt es sich auch hierbei um ein Anti-Martingale System.

Anders als bei der 1%-Regel wird die Kontogröße an sich hier aber nicht beachtet. Lediglich der erzielte Gewinn fließt in die Berechnung mit ein. Wenn Sie also das Fixed Ratio Money Management nutzen möchten, dann müssen Sie sicherstellen, dass Ihr Startkonto auch groß genug ist für einen Kontrakt in dem zu handelnden Markt. Denn es ist keinesfalls sichergestellt, dass Sie Ihr Trading nicht mit einer Verlustserie beginnen. Hierbei ist also wieder auf das Risk of Ruin zu achten.

Fixed Ratio Money Management ist also insbesondere für kleinere Konten geeignet, da das prozentuale Risiko pro Trade ab einem bestimmten Kontostand abnimmt. Anfangs kann ein profitables Tradingsystem mit Fixed Ratio schnell zulegen, dafür geht man aber bei kleinen Konten zu Beginn auch etwas größere Risiken ein.

Ich habe auf meiner Website www.daytradingcoach.de unter dem Menüpunkt Traden lernen / Fixed Ratio Tabelle eine Excel Datei zum Download hinterlegt. Dort können Sie mit verschiedenen Kontogrößen und Deltas experimentieren, um ein Gefühl für diese Art des Money Management zu bekommen.

Strategien diversifizieren

Eine weitere Möglichkeit das Risk of Ruin zu verkleinern, ist eine Diversifizierung der Trading-Strategien. Jeder Investor kennt die Theorie der Portfolio-Diversifikation. Aktienhändler setzten oft darauf, ihre Investments auf mehrere Unternehmen und in verschiedene Branchen zu splitten um Klumpenrisiken zu vermeiden. Das können Sie als kurzfristiger Trader genauso machen, indem Sie verschiedene Trading Strategien parallel traden.

Die Marktbedingungen ändern sich ständig. Und wenn eine Strategie schlecht performt, dann ist die Marktphase wahrscheinlich gerade passender für eine andere Strategie. Die Performance-Phasen der aktuell profitablen Strategien sollten die Draw-Down-Phasen der aktuell nicht profitablen Strategien outperformen und Ihre Equitykurve damit glätten.

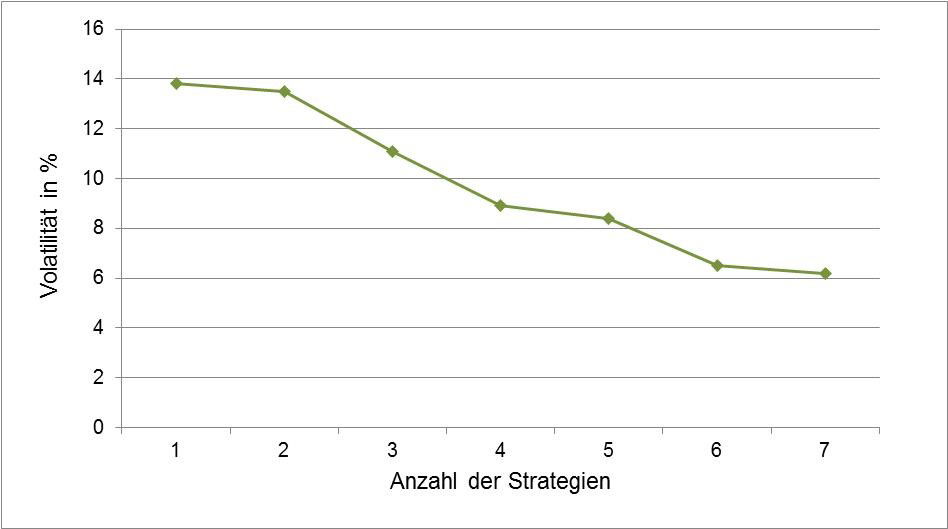

Wenn Sie also profitable Einzelstrategien kombinieren, können Sie die Volatilität des Kontos deutlich reduzieren, wie Hilary Till in ihrem Artikel „Passive Strategies in the Commodity Futures Markets“ gezeigt hat (Abb.2).

Mein Fazit zum Thema Risk of Ruin

Wichtig ist, dass jede einzelne Ihrer Strategien einen positiven Erwartungswert hat, damit der Gesamtoutput mittelfristig positiv ist. Dann aber kann eine Kombination aus mehreren Strategien und ein ausgeklügeltes Money Management Ihr Risk of Ruin deutlich reduzieren und Ihre Performance spürbar verbessern.

Dabei wünsche ich Ihnen viel Erfolg,

Ihr Martin Goersch