„Sell in May and go away, but don’t forget to remember… come back in September“ ist eine allgemein bekannte und uralte Börsenweisheit. Aber was ist dran an dem Spruch? Lohnt es sich im Mai seine Positionen zu verkaufen? Um dieser Frage auf den Grund zu gehen analysieren wir Kapitalmarktdaten der letzten 28 Jahre. Auf Basis dieser Analyse entwickeln wir eine „Sell in May“ sowie eine optimierte „Sell in Summer“-Handelsstrategie.

Statistische Analyse des „Sell in May“-Effekts

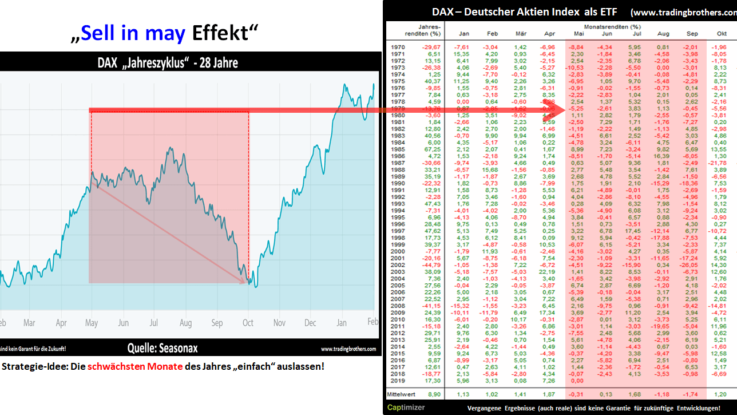

Wir haben die „Sell in May“-Weisheit in mehreren Märkten und Varianten statistisch ausgewertet. Anbei sehen Sie den DAX Jahreszyklus mit monatlicher Renditematrix:

Schon in der obigen Chartgrafik ist zu erkennen, dass die alte „Sell in may“-Regel durchaus ihre Gültigkeit hat. Seit 1970 legte der deutsche Leitindex im Zeitraum von Oktober (Einstieg in den Markt) bis Ende April (Ausstieg aus dem Markt) im Durchschnitt jeden Monat zu. Die Auswertungen der einzelnen Monate sind in der Renditematrix in der letzten Zeile zu sehen. In den Monaten von Anfang Mai bis Ende September verliert der Leitindex insgesamt. Der August und der September schneiden dabei besonders negativ ab. Wer aber genau hinschaut, stellt schnell fest: Der Juli sticht als zweitstärkster Monat des gesamten Jahres hervor!

„Sell in May“-Effekt als Trading-Strategie

Da die Regeln der Strategie einfach anhand des Datums zu definieren sind, ist das Starten eines Handelssystems kein Problem. Die Signale der festgelegten Strategie können bequem rückwirkend für historische Daten auswertet werden. Werden die fünf „schwächsten“ Monate ausgelassen führt dies tatsächlich zu einem Vorteil.

In der Grafik unten wird der Unterschied verdeutlicht! Dazu haben wir ein Handelssystem entworfen und bei gleichem Kapital im Jahr 1970 starten lassen. Kosten für die Trades sind berücksichtigt, die Steuer natürlich nicht, da dann die Strategien nicht mehr miteinander vergleichbar währen!

Vergleicht man nun die Ergebnisse der „DAX Sell im May“-Strategie mit der Benchmark, dem „DAX Performance“, dann ist seit 1970 durchaus eine nennenswerte Outperformance von 1,77 Prozent pro Jahr festzustellen. Wir haben für beide Strategien („Sell in May – grün“ und „Buy and hold – schwarz“) jeweils ein 100.000 Euro Depot als Startkapital im Jahr 1970 gewählt. Während der DAX Performance Index etwa 6,1 Prozent pro Jahr zulegt, kann die „Sell in May“-Strategie mit etwa 8,0 Prozent im Jahr punkten.

Zinsdifferenz EURUSD – Warum die Zinsdifferenz der wichtigste Treiber für Währungen ist

Was aber besonders positiv auffällt sind die deutlich verbesserten Risiko-Kennzahlen. Der maximale Rückgang, auch „Draw Down“ genannt, sinkt von über „dramatischen“ 73 Prozent im DAX auf etwa 48 Prozent in der „Sell in May“-Strategie. Auch der mittlere Rückgang und die längste Verlustperiode werden gegenüber dem DAX deutlich verbessert. Wer große Positionen handelt weiß, wie schmerzhaft Verluste sein können und wie sehr Trader mit Verlustpositionen dazu neigen, sich irrational (und emotional) zu verhalten. Risiko-Kennzahlen einer Strategie sind daher mindestens genauso wichtig wie die Rendite-Kennzahlen. Geringes Risiko führt zu einem ruhigeren, realistischeren und somit erfolgreicheren Trading.

Kann die erfolgreiche „Sell in May“-Strategie noch weiter optimiert werden?

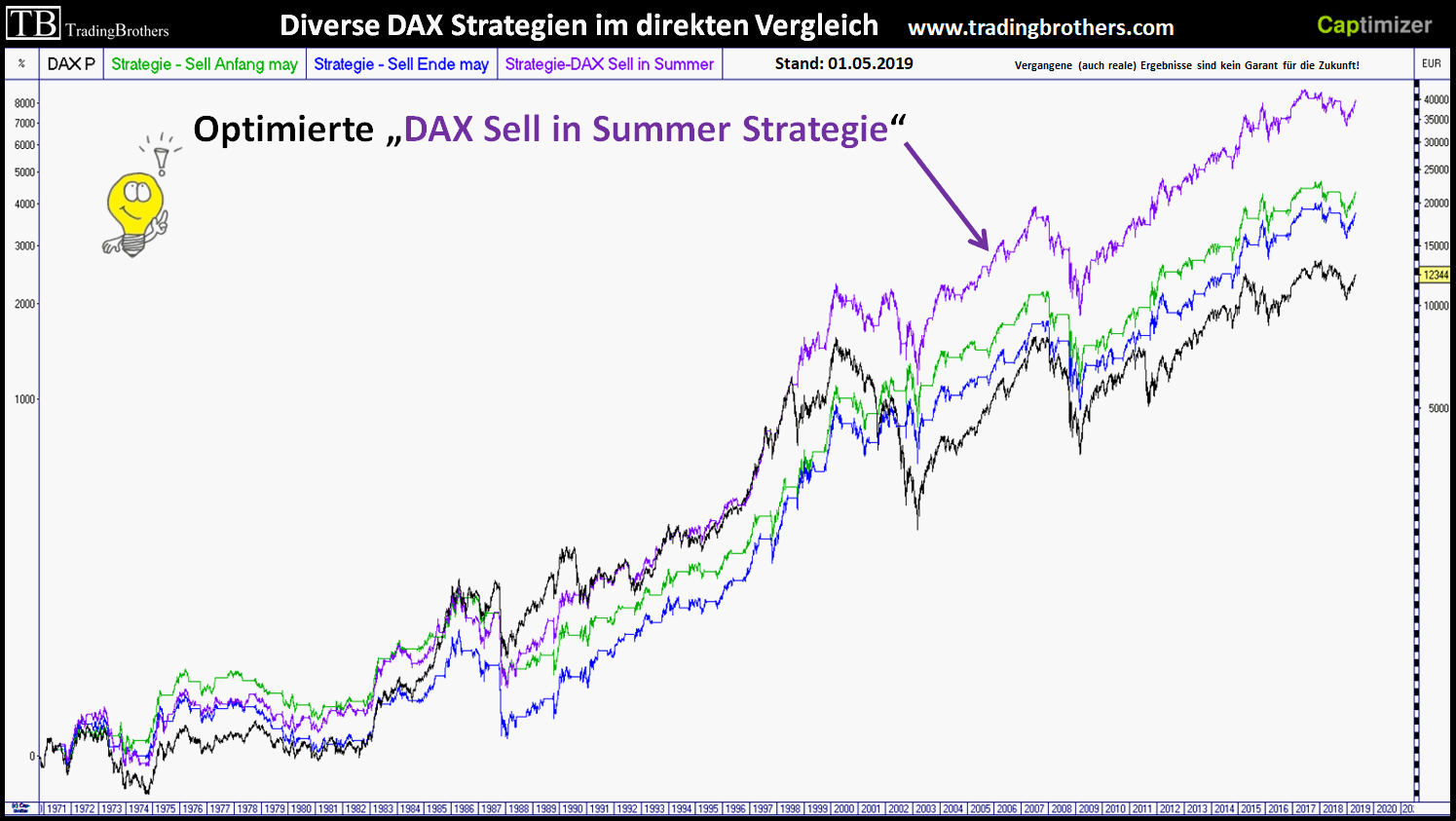

„Sell in may“, also „verkaufe im Mai“ ist recht schwammig formuliert. In manchen Indizes ist der Mai selbst noch positiv behaftet! Deshalb ist es ein Unterschied, ob am Anfang oder am Ende des Mai verkauft wird, um die folgenden „vermeintlich“ negativen Monaten auszusparen. Wir haben dies beim DAX ausgewertet.

Beide „Sell in May“-Strategien (grün: Anfang Mai / blau: Ende Mai) erzielen bessere Ergebnisse als der DAX. Die „Sell Anfang May“-Strategie ist insgesamt etwas besser. Den Mai im DAX investiert zu bleiben, stellt sich somit langfristig als „kleiner“ Nachteil heraus. Dies kann natürlich in anderen Märkten (MDAX, SDAX, usw.) unter Umständen anders sein.

Kommen wir aber zurück zur oben genannten Beobachtung, dass der Juli der zweitstärkste Monat im DAX ist. Schon ein erster Blick auf den obigen durchschnittlichen Jahresverlauf lässt schnell Verbesserungspotenzial erkennen. Wir haben die „Sell in May“-Strategie optimiert, das Ergebnis dieser Optimierung ist die „Sell in Summer“-Strategie.

In der obigen Grafik können Sie gut den Aus- und Wiedereinstiegszeitpunkt (roter Preil, blauer Pfeil) erkennen. Die Renditematrix zeigt, dass die Monate August und September ausgeklammert werden. Theoretisch könnten Sie Ihr Kapital in diesem Zeitraum selbstverständlich anderweitig investieren (z.B. Tagesgeld, Festgeld, Anleihen, andere Aktien), wodurch sich die Vorteilhaftigkeit der Strategie noch weiter erhöhen könnten. Diesen Effekt berücksichtigen wir in der unten gezeigten Auswertung nicht!

Wie Sie sehen lassen sich die Ergebnisse der „Sell Anfang May“ sowie der „Sell Ende May“ Strategien durch die „Sell in Summer“-Strategie nochmals deutlich optimieren.

Ist jedes Jahr mit einer negativen Entwicklung zu rechnen?

Grundsätzlich tritt das „langgezogene“ Sommerloch „nur“ mit einer Trefferquote von etwa 50 Prozent auf, was uns dazu veranlasst immer mit zusätzlichen Analysewerkzeugen zu arbeiten. Trader sollten sich durch die allgemeine Börsenweisheit nicht verunsichern lassen und nach weiteren Gründen für eine Trading-Entscheidung suchen (wir nutzen beispielsweise unsere Intermarket-Analysen). Übrigens: Die „Sell in May“-Strategie führt nicht bei allen Indizes zu einer Outperformance, dies zeigt zum Beispiel eine Auswertung der entsprechenden Daten (Anmeldung erforderlich) des S&P 500.

Wir wünschen Ihnen viel Erfolg! Schauen Sie gerne auch auf unserer Homepage vorbei.

Viele Grüße

Ihr Team von TradingBrothers