Der Glanz von Silber verblasst neben dem von Gold – auch in der Welt der Börsianer und Investoren. Zu Unrecht – allerdings sind Gold und Silber ökonomisch eng miteinander verbunden. Adam Hamilton, Autor beim Branchenfachdienst Zeal Intelligence aus Beach, North Dakota hat sich die Fundamentaldaten der Silberbranche im ersten Quartal 2017 ausgewertet und fasst zusammen, was es mit den Goldgräberaktivitäten der Silberminen auf sich hat.

Jedes Quartal bringt neue Fakten

Die Aktienkurse der Silberproduzenten sind im ersten Quartal 2017 schleichend angestiegen – allerdings war dieser Aufschwung von Volatilitäten geprägt, deren Auf und Ab bei den Investoren den Blick auf die Branche verzerrt hat. Mit der Offenlegung der Erträge gibt es jedoch jedes Vierteljahr ein Schlaglicht auf die Grundlagendaten der Branche und der tatsächlichen operativen Fakten abseits von Stimmungsschwankungen und Verunsicherungen seitens der Börse. Für Unternehmen in öffentlicher Hand in den USA und Kanada ist die Veröffentlichung entsprechender Daten etwa 45 Tage nach Quartalsende obligatorisch. Und siehe da: Die Unternehmen der Silber-Branche berichten über ein solides erstes Quartal 2017.

Reines Silber ist selten

Sowohl wirtschaftlich als auch geologisch gesehen ist der Abbau von Silber kompliziert. Das liegt daran, dass reine Silbervorkommen weltweit rar sind. Silber fällt daher zumeist als Nebenprodukt bei der Förderung von – im Wert höheren – Basismetallen oder auch Gold an. Weniger als ein Drittel der weltweiten Förderung stammt faktisch tatsächlich aus Primär-Silberminen. 2016 waren es 30% – etwas mehr als im Vorjahr. Das übrige Silber fiel als Nebenprodukt der Blei-, Zink-, Kupfer und Goldproduktion an. Tatsächlich erweisen sich Zinkproduzenten als Hauptförderer von Silber: 35% stammten aus ihren Gruben. 23% steuerten Kupferproduzenten bei, 12% entfielen als Nebenprodukt von Goldminen.

Da schon Silber als Primärablagerung schwer zu finden ist, sind auch ausschließlich Silber fördernde Minen rar. Der vergleichsweise niedrige Marktwert von Silber zwingt die Unternehmen dazu, gleich mehrere Minen zu betreiben, um ausreichenden Cashflow zu erzeugen. Diese Minen wiederum fördern meist andere Produkte, beispielsweise Gold. Traditionelle Silberminen kommen so dazu, die Goldproduktion anzukurbeln – auf Kosten des Silbers. Fakt ist also: Es gibt wenig exklusive Silberförderer, und jene, die es gibt, konzentrieren sich zunehmend auch auf andere Produkte, was zu Mischkalkulationen führt und eine Marktanalyse erschwert.

Silver Institute und SIL als Branchenschau

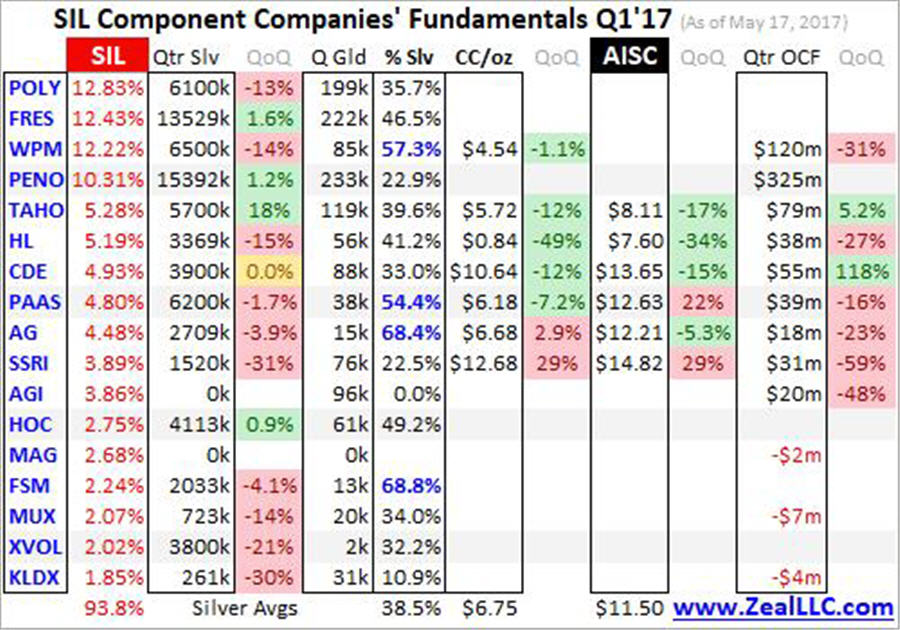

Den Überblick über die Nachfrage- und Versorgungslage im Silber-Geschäft hat das Silver Institute, das kürzlich das lang erwartete World Silver Survey für 2017 veröffentlichte. Dieser Report beinhaltet die Zahlen von 2016. Um weitere brauchbare Zahlen und Unternehmensfakten sichten zu können, greift Hamilton zudem auf den börsennotierten Fonds SIL Global X Silver Miners zu. Beim SIL handelt es sich um den wichtigsten ETF für die Branche, der mit 5,5-fachem Abstand zum nächstkleineren Mitbewerber führend ist. Die Silber-Aktien innerhalb dieses ETF werden von hochrangigen Analysten ausgewertet, die kommunizierten Daten sind daher ein wichtiger und verlässlicher Indikator zur Kommissionierung von Silberbeständen. Hamilton hat die Schlüsseldaten aus SIL ausgewertet und dabei die Werte der 17 Top-SIL-Komponenten einbezogen. Er betont, dass ein Quartal-zu-Quartal-Vergleich der Unternehmenszahlen sich besser zur Bewertung der Entwicklung eignen aus Vergleiche mit Vorjahreszahlen. Bis zum Stichtag Mitte Mai fehlten allerdings noch die Berichte einiger der gelisteten Unternehmen. Das hängt mit abweichenden Gesetzeslagen in Standortländern wie Großbritannien und Mexiko zusammen, wo die Zwischenberichte nur in Halbjahresschritten erforderlich sind. Zudem sind einige Unternehmen vertreten, deren Aktien normalerweise nicht in den USA gehandelt werden.

Die Datenlage

Mitte Mai also haben die großen Silbererzeuger ihre Zahlen für das erste Quartal 2017 veröffentlicht. Im SIL-ETF sind insgesamt 29 „Silber-Bergbauunternehmen“ vertreten. Dieser Begriff darf nicht wörtlich genommen werden, da viele der Unternehmen weniger als die Hälfte ihrer Einnahmen aus der Silberproduktion generieren und somit keine Primärförderer sind. Je mehr Verkäufe ein Bergbauunternehmen aus Silber erzielt, desto stärker ist seine Exposition gegenüber Bewegungen im Silberpreis. Wenn aber weniger als die Hälfte der Umsätze aus dem Silbergeschäft stammt, reagieren die Unternehmensaktien nicht unmittelbar auf Veränderungen bei den Edelmetallpreisen. Nichtsdestotrotz ist der SIL nach wie vor der wichtigste Silber-ETF – es gibt schlichtweg nicht genug Primär-Silberproduzenten für einen eigenen ETF.

Viele der Top-Silber-Bergbaukonzerne fördern Gold nicht nur als Nebenprodukt, sondern betreiben im Konzernmix auch eigene Goldminen, um ihr Kapital gezielt verteilt anzulegen, da Gold ökonomisch überlegen ist. Nachdem die meisten Silberproduzenten im SIL auch (wenn nicht sogar hauptsächlich) Gold produzieren, hängen Gold- und Silberkurse für die Unternehmenserlöse eng zusammen.

Zahlen – Daten –Fakten aus dem ersten Quartal

Bei seiner Vergleichs- und Recherchearbeit kommt Hamilton zum Schluss, dass der Abstoß von Silber-Aktien zwischen Mitte April und Anfang Mai nicht grundsätzlich gerechtfertigt war. Die Goldpreise haben sich im vergangenen Quartal zwar stabilisiert, was die Aktienkurse der Unternehmen gegenüber den Schwankungen im Silberpreis in ihrer Empfindlichkeit auf Kursbewegungen verzögert. Investoren und Spekulanten am Silbermarkt wollen jedoch bewusst die gehebelte Exposition gegenüber dem Silberpreis bei ihren Geschäften mit Silberbeständen und entsprechende ETFs ausnutzen. Die Silber-Majors sind dabei grundsätzlich solide geblieben; das spiegelt sich jedoch nicht in den gesunkenen Aktienkursen wider.

Die SIL-Silberproduzenten sind Big Player in der Branche. Im ersten Quartal produzierten die Top-17-SIL-Unternehmen 75,9 Millionen Unzen Silber- anhand der Produktionsrate des Vorjahres hochgerechnet bedeutet, dass für 2017 einen voraussichtlichen Ausstoß von 221,5 Millionen Unzen und damit 34% der Silber-Gesamtproduktion. Die Silberproduktion im ersten Quartal 17 wich nur um 0,6% vom vorangegangenen Quartal ab, zeigte sich damit nahezu unverändert und differiert damit kurioserweise von den Entwicklungen bei den Goldproduzenten im selben Zeitraum, deren Produktionsausstoß zurückging.

Quelle: Mining.com / ZealLLC.com

Das Silver Institute veröffentlicht die umfassenden Grunddaten nur einmal jährlich, so dass ein quartalsweiser Vergleich hier nicht möglich ist. Jedoch verschafft eine andere Gegenüberstellung Aufschluss: Vergleicht man die Quartalszahlen für Gold aus der Produktion „richtiger“ Goldminen mit der von Silberminen, die Gold als „Nebenprodukt“ fördern, so sprang diese um 15,9% von Quartal zu Quartal auf 1,4 Millionen Unzen – weit über dem Durchschnitt der TOP-GDX-(Gold)-Minen, der bei 8,5% lag.

Hamilton stellt nun eine Beispielrechnung mit einem mittelständischen Silber- und Goldbergbaubetrieb auf, der einen jährlichen Produktionsausstoß von 10 Millionen und 300.000 Unzen hat. Im ersten Quartal des Jahres lagen die Goldpreise bei durchschnittlich 1120 USD, die Silberpreise bei 17,44 USD. Das war ein leichter Anstieg um 0,2 bzw. 1,9 %. Bei 10 Millionen Unzen wären das für den Silberproduzenten aus der Beispielrechnung 174 Millionen USD Verkaufswert, ein Goldproduzent bei der selben Produktionsrate würde mit 366 Millionen mehr als das Doppelte erzielen. Cashflows aus dem Goldbergbau haben sich in der Vergangenheit als viel stabiler erwiesen als die aus dem Silberabbau. Der Kostenfaktor beim Silberabbau ist ähnlich hoch wie bei den Goldminen, sowohl beim Planungs- und Verwaltungsaufwand als auch bezüglich des Materials und der Maschinerie mit Mühlen und Grabungen. Der geringere Cashflow bei Silber macht den Abbau also weniger ertragreich.

Silberminen schürfen nach Gold

Die Gewinne im Silberbergbau gehen dann in die Höhe, wenn Silber gelegentlich im Bullenmarkt ansteigt. Die zwischenzeitlichen Abstiege auf niedrigere Preisniveaus verhindern jedoch, ausreichende Cashflows zur Finanzierung von Expansionen zu generieren. Aus diesem Grund konzentrieren sich die Silberminen immer mehr auf Gold – ein Trend, der angesichts der Wirtschaftlichkeit voraussichtlich nicht nachlassen und zum weiteren Verschwinden reiner Silber-Primärförderer führen wird. Dies resultiert in der Umorientierung ganzer Konzerne: Der Ex-Top-Silber-Streamer Silver Wheaton (Kanada) hat sich beispielsweise in den vergangenen Jahren so sehr auf die Förderung von Gold verlegt, dass er unter neuem Firmennamen – Wheaton Precious Metals – zwischenzeitlich in der Riege der Goldproduzenten mitmischt.

Ein Primär-Silberbergbauunternehmen darf sich nur als solches bezeichnen, wenn mehr als die Hälfte der Produktion tatsächlich Silber ausmacht. Im ersten Quartal 2017 lag der durchschnittliche Umsatzanteil der Top-SIL-Komponenten nur bei 38,5% und folgt damit dem Trend der Vorquartale, in der die Gewichtung von 44,9 auf 40,6% sank. Nur vier der Top-SIL-Komponenten sind per Definition tatsächlich noch Primär-Silberbergbauunternehmen.

Silber-Bergbauunternehmen verschwinden also mehr und mehr vom Markt und gehen in Gold-Mischkonzernen auf. Der Prozentsatz in der Branche wird dann wieder steigen, wenn der Silberkurs wieder steigt und Gold hinter sich lässt; eine Trendwende würde sich aber nur zeigen, wenn Silber sein Niveau halten könnte, während Gold im Rückstand bleibt.

Cash-Kosten und AISC

Auch bezüglich der Kostenauflistungen war Hamilton auf lückenhafte Daten angewiesen, da die Reporting-Deadlines aus Großbritannien und Mexiko abweichen und einige Primär-Goldminenbetreiber ihre Silber-Kosten nicht gesondert ausgewiesen haben. Nichtsdestotrotz untersucht Hamilton anhand der vorhandenen Daten die Bergbaukosten, kritische Grunddatenpunkte für Bewertungen durch Investoren. Solange die Silberminen unterhalb der herrschenden Preisbedingungen produzieren können, bleibt der Betrieb grundsätzlich gesund. Ein Fundamentalwissen über den Kostenfaktor hilft den Investoren, klug zu bewerten ohne dem Herdentrieb angstgetriebener Aktionäre zu folgen.

Auch beim Silber gibt es zwei Methoden, die Kosten zu messen: Bargeld pro Unze oder die kompletten Unterhaltungsgeldkosten (All-in-sustaining costs). Anhand der Cash-Kosten lässt sich ermitteln, welche Beträge im Worst-Case-Szenario nötig wären, um den Betrieb weiterzuführen. Die AISC-Kosten definieren, auf welchem Preisniveau Silber gehandelt werden muss, um mit dem aktuellen Markttempo Schritt zu halten.

Die Bargeldkosten beinhalten alle Unkosten die zur Produktion einer Unze Silber notwendig sind, inklusive aller Produktions-, Verwaltungs-, Steuer- und Lizenzgebühren. Im ersten Quartal 2017 lagen diese Kosten bei den 17 Top-SIL-Komponenten beunruhigende 28,0% über dem Vorquartalswert – ein Sprung von 5,28 auf 6,75 USD pro Unze.

Doch das sei kein Grund zur Panik, betont Hamilton. Wirklich riskant würde es, wenn die effektiven Silberpreise sich an die tatsächlichen Bargeldpreise annähern würden. Selbst bei aktuellen Niedrigpreisen existiere immer noch genug Spielraum. Hamilton sieht kein Szenario, bei dem der Silberhandelspreis unter 7 USD/ Unze stürzen könne.

Einzelunternehmen verzerren die Kosten

Die ermittelten hohen Cash-Kosten gehen nach Hamilton vor allem auf aktuelle Vorgänge bei zwei wichtigen Firmen zurück. Zum einen wickelt Silver Standard (SSRI), USA eine Silbermine schneller ab als erwartet: Lag die Produktion 2016 noch bei 10,4 Millionen Unzen, werden für dieses Jahr nur noch 5,0 Millionen Unzen prognostiziert. Da der Durchsatz pro Quartal sinkt, steigen die Kosten pro Unze. Rechnet man diese hohen Cash-Kosten aus der Gesamtkalkulation heraus, liegen die der anderen SIL-Komponenten nur noch bei 5,77 USD/ Unze.

Die Zahlen einer anderen Gesellschaft, der Silvercorp Metals (SVM), Kanada, fallen ebenfalls aus der Auswertung heraus: Die Kosten waren hier am niedrigsten, da SVM durch seine massive Blei- und Zink-Nebenproduktion auf negative Produktionskosten von 5,48 USD/ Unze für Silber kam – dieser den besonderen Rahmenbedingungen geschuldete Wert hätte den Durchschnitt massiv verfälscht. Zieht man nun den Mittelwert aller „normal“ produzierenden Minen, stellt sich heraus, dass dieser völlig in Ordnung ist.

Wichtiger als die Bargeldkosten sind immer noch die AIS-Kosten, ein vom World Gold Council 2013 eingeführtes Mittel, um Anlegern ein besseres Verständnis über die Kosten einer Mine als Anlageobjekt zu vermitteln. In AISC sind alle Bargeldkosten enthalten, zuzüglich denen, die für zusätzlichen Aufwand für Exploration, Minenentwicklung, Baukosten, Rückbaukosten, Sanierung und Verwaltungsaufwand nötig wären. In den AISC zeigt sich die tatsächliche operative Rentabilität einer Mine.

Im ersten Quartal 2017 lag dieser Wert bei den Top 17 SIL-Komponenten 8,9% höher als im Vorquartal – ein Sprung von 10,56 auf 11,50 USD/ Unze. Auch hier ist die Produktionsrückfuhr von SSRI mit den steigenden Kosten Ursache für eine Verzerrung des Durchschnitts, der ansonsten nur bei 10,84 USD/ Unze läge. Doch selbst bei 11.50 USD AISC verblieben den Silberbergbauunternehmen noch respektable Gewinnmargen von etwa 5,94 USD/ Unze bzw. 34% Gewinn. Hamilton merkt an, dass Silber-Investoren meist nur die vergleichsweise niedrigen Metallpreise im Blick hätten und sich deshalb über die Rentabilität der Minen sorgten, dabei aber die ansehnlichen Margen aus den Augen verlören. Er betont daher, wie wichtig die Grundlagenbetrachtung sei, um die Preisentwicklungen mit kühlem Kopf richtig bewerten – und nutzen – zu können.

Goldene Zeiten für Silber

In der Tat wird Silber heute auf einem etwa um Faktor 56 niedrigeren Preis als Gold gehandelt (56 Unzen Silber entsprechen im Wert einer Unze Gold). Die Performance von Silber im Vergleich zu Gold ist derzeit niedrig – was bedeutet, dass es für Silber Zeit wird, den Rückstand aufzuholen. Und genau das bahnt sich an: Silber liegt aktuell mit einem aktuellen Preis von 22,25 UDS 28% über dem Wert vom Vorquartal. Wenn es den Silberminen gelingt, ihre Kosten zu halten, läuft das auf 82% Gewinn pro Unze hinaus. Berücksichtigt man dazu noch einen steigenden Goldpreis oder das zyklisch zu erwartende Überschwingen der Mittel-Reversion könnte diese Zahl noch getoppt werden – eine immanente Gewinnhebelung für steigendes Silber.

Die Silberminen stehen auf festem Boden: Ihre Cashflows stiegen im ersten Quartal 2017 um 29% in Relation zum Vorquartal auf 712 Millionen, ungeachtet der etwas niedrigeren Produktion und der nur um 1,9% gestiegenen Silberpreise. Der Cash Flow wird sich erhöhen, sobald Silber gegenüber Gold wieder aufholt – das ermöglicht wiederum Expansionen und somit eine Steigerung der Produktion.

Allen Sorgen der Anleger zum Trotz war der Silberbergbau im ersten Quartal tatsächlich sehr rentabel. Alle 17 Top-SIL-Komponenten haben nach buchhalterischen Quartalsreports zusammen 346 Millionen USD Gewinn gemacht, atemberaubende 131% mehr als noch im vierten Quartal 2016. Die Silberminen prosperieren.

Die Kosten für den Abbau werden bereits in der Minenplanungsphase weitgehend fixiert, wenn es gilt festzulegen, wo und mit welchen Methoden die Erzadern erschlossen werden. Betriebs-, Personal- und Maschinenkosten bleiben danach weitgehend konstant. Die Ertragskraft der Silberminen kann also nur bei steigenden Silberpreisen wachsen.

Hamilton ist sicher: Wenn Silber in den kommenden Quartalen weiter an Kraft gewinnt, werden die Unternehmen ihren Vorteil nutzen und weit höhere Silber-Aktienpreise fördern. Investoren, sollten nun also zu niedrigem Preis kaufen, bevor die Masse der Mitbewerber erkennt, was sich anbahnt. Silber wird wieder attraktiver werden und die großen Geschäfte bereits jetzt angebahnt. Investoren und Spekulanten werden sicherlich mit dem SIL-ETF angesichts der andauernden Mittel-Revision-Baisse gut fahren, bessere Gewinne lassen sich jedoch mit Einzelbeständen mit tadellosen Fundamentaldaten erzielen. Ein ausgesuchtes Portfolio von Silber-Bergbauunternehmen erweist sich dann als ertragreichere Anlagemethode.

Gute Zeiten für Investoren

Im ersten Quartal 2017 zeigten sich die großen Silberbergbauunternehmen als solide, ungeachtet der Verunsicherung der Anleger im Markt über die niedrigen Silberpreise. Die Unternehmen fahren angesichts der deutlich unter Preis liegenden Produktionskosten Gewinne ein, die Cashflows werden – unterstützt durch die Diversifizierung in Gold – weiter unterstützt. Trotz der bärischen Stimmung holt Silber derzeit auf, um den Anschluss an Gold zu gewinnen. Die Gewinne der Minenbetreiber sind hervorragend. Investoren und Spekulanten sollten Hamiltons Empfehlung nach den Augenblick nutzen, um in Silber zu investieren, um den Markt zu befeuern. Das Erfolgsrezept für Investoren: Immer informiert bleiben und große Silberbestände einkaufen, bevor sie am Markt wieder gefragt und damit teuer werden.

Soweit der Ausblick in die Fundamentaldaten für den Silberbergbau. Weitere Analysen finden Sie hier. Bis zum nächsten Mal,

Ihr Nils Glasmacher